Não há produtos no carrinho.

Autor: suporte-bt

CALENDÁRIO DE OBRIGAÇÕES – Veja o que deve ser observado até SEGUNDA-FEIRA (14/11/2016)

[ihc-hide-content ihc_mb_type=”show” ihc_mb_who=”reg” ihc_mb_template=”1″ ][/ihc-hide-content]

Veja aqui as observações a serem atendidas.

AUDESP – Disponibilidade do Coletor Ambiente Piloto de Testes – Fase IV – Licitações e ajustes

Informamos aos órgãos jurisdicionados do Estado e dos Municípios que a transmissão de arquivos em Lote – Coletor está disponível no Ambiente Piloto de Testes da Fase IV – Licitações e Ajustes.

A nova versão permite apenas a transmissão de documentos do módulo de Licitações. Os demais módulos (Ajuste, Termo Aditivo, Execução, Documento Fiscal, Empenho e Pagamento) não estão disponíveis.

Os leiautes atualizados – Arquivos XSDs – estão disponíveis em: http://www4.tce.sp.gov.br/audesp/audesp-4-licitacoes-e-ajustes-arquivos-e-leiautes-2016-b

O Coletor a ser utilizado será o mesmo do Piloto da Fase III – Atos de Pessoal, o qual está disponível em: http://www4.tce.sp.gov.br/audesp/piloto-atos-de-pessoal-fase-3-e-licitacoes-e-contratos-fase-4

O gestor de acessos indicado em cada órgão deverá fazer a liberação para uso deste coletor, caso necessário.

Demais dúvidas e questionamentos, recomenda-se que sejam encaminhados pelo Fale Conosco do Sistema Audesp (https://www4.tce.sp.gov.br/chamados/) com o Tópico de Ajuda: “Fase IV: Coletor de Dados – Arquivos XML”.

Fonte: TCESP/AUDESP – 11/11/2016

TRT3 – Só pode ser considerado diarista no âmbito empresarial trabalhador que presta serviços esporádicos e descontínuos

Já se estabeleceu que o profissional que presta serviços em âmbito doméstico em até dois dias na semana é considerado diarista autônomo. A descontinuidade do trabalho descaracteriza o vínculo doméstico, nos termos do que prevê a Lei nº 5859 /72. Mas você sabia que, quando se trata de uma empresa, só pode ser considerado diarista aquele que presta serviços de forma eventual, sem constância alguma? Ou seja, não pode haver o hábito da repetição do trabalho em outros dias, como no caso do trabalho prestado em residências.

A explicação é da desembargadora Taísa Maria Macena de Lima, ao apreciar, na 10ª Turma do TRT de Minas, um recurso envolvendo a questão. No caso, uma trabalhadora pedia o reconhecimento do vínculo de emprego com uma floricultura, enquanto a ré insistia na tese de autonomia, acatada na sentença, argumentando que a trabalhadora prestava serviços apenas duas vezes por semana, recebendo por dia. No entanto, a Turma de julgadores deu razão à reclamante e julgou favoravelmente o recurso para declarar a relação de emprego entre as partes.

O conceito da figura do diarista foi explicitado no voto. Segundo a relatora, esse trabalhador autônomo pode existir tanto em uma empresa como no âmbito doméstico, mas com certas diferenças.

No âmbito doméstico, conforme destacou, a Lei 5.859/1972, em vigor na época da prestação de serviços e revogada posteriormente pela LC 150, de 01.06.2015, já definia como sendo “aquele que presta serviços de natureza contínua e de finalidade não lucrativa à pessoa ou à família no âmbito residencial destas”. Já o diarista que presta serviços em empresas que têm finalidade lucrativa distingue-se de um empregado com base no elemento não-eventualidade, um dos requisitos necessários à configuração do vínculo de emprego (artigo 3º da CLT).

Nesse sentido, foi registrado o ensinamento de Maurício Godinho Delgado, segundo o qual “A eventualidade, para fins celetistas, não traduz intermitência; só o traduz para a teoria da descontinuidade – rejeitada, porém, pela CLT. Desse modo, se a prestação é descontínua, mas permanente, deixa de haver eventualidade.” Ademais, “difícil será configurar-se a eventualidade do trabalho pactuado se a atuação do trabalhador contratado inserir-se na dinâmica normal da empresa – ainda que excepcionalmente ampliada essa dinâmica”. (Curso de direito do trabalho, 15ª ed., LrR, 2016, p. 306/307).

Diante desse contexto, a julgadora esclareceu que o trabalhador autônomo diarista no âmbito empresarial deve prestar serviços eventuais, ou seja, de curtíssima duração, sem constância alguma. Não basta a descontinuidade, como no serviço doméstico. A decisão mencionou um julgamento do TST em que foi mantido o vínculo de emprego entre uma diarista e um escritório de advocacia. No caso, a prestação de serviços ocorreu quinzenalmente por mais de dois anos. Os julgadores consideraram que a prestação de serviços de faxina em estabelecimento comercial, com pessoalidade, subordinação e onerosidade, configura vínculo de emprego, nos termos do artigo 3º da CLT. Conforme registraram, a caracterização da não eventualidade não pode ser impedida pela natureza intermitente da prestação habitual dos serviços.

“Sem dúvida alguma, de que a prestação de serviços por longo período em dois dias por semana, como veio a ocorrer com a reclamante junto à reclamada, uma empresa do ramo da floricultura que possui âmbito lucrativo, não configura o trabalho de diarista, máxime quando as atividades da autora eram, inclusive, inerentes aos fins perseguidos pela empresa ré, pois lidava com a limpeza e irrigação de plantas”, concluiu a relatora em seu voto. Para ela, pouco importa se havia descontinuidade (trabalho em dois dias da semana), uma vez que essa intermitência era permanente, jogando por terra a tese da eventualidade. Quanto aos demais elementos caracterizadores da relação de emprego, considerou incontroverso ter havido pessoalidade e remuneração pelo serviço.

Com relação à subordinação, a desembargadora entendeu que a ré não provou que esta não ocorria. Além disso, foi reconhecida, no caso, a chamada subordinação jurídica na modalidade estrutural, em que o trabalhador se insere na atividade econômica da empresa, em sua dinâmica produtiva. Exatamente o caso da reclamante que, conforme apreciado, se inseriu no âmbito do empreendimento econômico.

Por tudo isso, os julgadores, acompanhando o voto, deram provimento ao recurso para declarar o vínculo de emprego entre as partes, pelo período de 19.03.2014 a 16.09.2015. Como consequência, a floricultura foi condenada a cumprir as obrigações decorrentes, tudo conforme detalhado no acórdão.

PJe: Processo nº 0011133-12.2015.5.03.0129 (RO). Acórdão em: 21/09/2016

Fonte: TRT da 3ª Região – 11/11/2016

TRT10 – Trabalhadora que não foi contratada deve ser ressarcida de despesas com exames admissionais

A Terceira Turma do Tribunal Regional do Trabalho da 10ª Região (TRT10) condenou uma empresa de prestação de serviços a ressarcir despesas com exames admissionais pagas por uma trabalhadora que passou por processo seletivo e treinamento, mas não foi contratada. O caso foi julgado nos termos do voto do relator, juiz convocado Antonio Umberto de Souza Júnior. Em seu voto, o magistrado determinou que a empresa pagasse R$ 572,00 à autora da ação trabalhista.

“A reclamada reembolsará a reclamante por todos os gastos comprovadamente efetuados para realização dos exames admissionais, inclusive laudo médico dermatológico e atualização de vacinas exigida para a contratação (Meningite C, Hepatite A e Varicela), no total de R$ 572,00. Impende salientar que as vacinas aludidas não são fornecidas pelo Sistema Único de Saúde (SUS) a adultos, razão pela qual a reclamante recorreu à rede particular”, explicou o juiz.

Conforme informações dos autos, a trabalhadora foi selecionada para exercer a função de auxiliar de berçário, porém, após a entrega da documentação necessária para admissão – inclusive carteira de trabalho, exames, comprovantes de vacinas e laudos médicos – e início do treinamento profissional, a empresa informou que não a contrataria devido à redução da quantidade de terceirizados no contrato com a tomadora de serviços.

Dano moral

Na ação, a autora pediu também o pagamento de indenização por danos morais em virtude da frustração da contratação. Em sua defesa, a empresa alegou que o processo seletivo visava atender contrato firmado com órgão da União. Afirmou ter deixado claro à candidata à vaga de auxiliar de berçário que não poderia contratar a totalidade dos selecionados no processo seletivo em razão da redução da quantidade de contratados.

O juízo da 8ª Vara do Trabalho de Brasília, ao analisar o caso, julgou improcedentes todos os pedidos por entender que houve mera expectativa de contratação. Inconformada com a sentença, a trabalhadora recorreu ao TRT10. O relator do processo na Terceira Turma, juiz Antônio Umberto de Souza Júnior, observou que, antes da formalização de contrato de trabalho entre empregado e empregador, há a fase preliminar, também denominada pré-contratual, quando ocorrem as tratativas para admissão do empregado.

“Nessa fase pré-contratual, não há vínculo jurídico entre as partes e, por conseguinte, não existem propriamente direitos e obrigações entre os envolvidos. Portanto, a mera não formalização do contrato não gera qualquer dever indenizatório para as partes. Todavia, quando uma das partes nutre na outra a expectativa real de que o contrato será celebrado após cumpridas certas condições exigidas, fugindo da expectativa ordinária, surge o dever de indenizar pela frustração da celebração contratual”, salientou.

Porém, no caso em análise, o magistrado ponderou que a empresa de serviços gerais dispunha inicialmente de 27 vagas para auxiliares de berçário, mas, pela baixa demanda do serviço oferecido pela tomadora, o quadro foi reduzido para apenas 10 por meio da celebração de um aditivo redutor ao contrato celebrado entre a empregadora e a contratante.

“Logo, ficou bem evidente a emergência de insuperável motivo de força maior a obrigar a reclamada a não mais contratar 27 auxiliares de berçário. (…). Como a força maior é causa excludente da responsabilidade civil, sua configuração no caso concreto inviabiliza o acolhimento do pleito de indenização por danos morais”, concluiu o relator do processo.

Processo nº 0000495-31.2014.5.10.0008

Fonte: Tribunal Regional do Trabalho da 10ª Região – 11/11/2016

STF – Julgamento sobre imunidade tributária de empresas optantes pelo Simples tem pedido de vista

Pedido de vista do ministro Luiz Fux suspendeu o julgamento, pelo Plenário do Supremo Tribunal Federal (STF), do Recurso Extraordinário (RE) 598468, com repercussão geral reconhecida, no qual se discute se os contribuintes optantes pelo Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno Porte (Simples) têm direito a imunidades tributárias previstas nos artigos 149 (parágrafo 2º, inciso I) e 153 (parágrafo 3º, III) da Constituição Federal.

Na sessão desta quinta-feira (10), foram proferidos dois votos. O ministro Marco Aurélio (relator) votou pelo provimento do recurso ao entender que os contribuintes fazem jus à imunidade. Já o ministro Edson Fachin, que votou no sentido do provimento parcial, considerou que os optantes pelo Simples têm direito à imunidade tributária, exceto nas hipóteses de Contribuição Social sobre o Lucro Líquido (CSLL) e contribuição sobre o salário (PIS).

No RE 598468, a empresa Brasília Pisos de Madeira Ltda, optante pelo Simples, alega que tanto a receita decorrente de exportações quanto as operações com produtos industrializados destinados ao exterior estão abarcadas pela imunidade constitucional. Portanto, questiona acórdão do Tribunal Regional Federal da 4ª Região (TRF-4) que afastou o direito às imunidades tributárias previstas nos artigos 149 e 153 da Constituição Federal.

O TRF-4 entendeu ser exigível a cobrança de INSS, Cofins, PIS, CSLL e IPI e assentou a inviabilidade de se conjugar dois benefícios fiscais incompatíveis – a imunidade e o recolhimento de tributos pelo Simples – criando-se um sistema híbrido. Além disso, no regime unificado de recolhimento, não seria possível individualizar a parcela referente a cada tributo. A União sustenta não ser obrigatória a adesão ao Simples e pede o desprovimento do recurso, a fim de que seja mantido o acórdão questionado.

A discussão se restringe ao período anterior ao Simples Nacional, instituído pela Lei Complementar 123/2006. O novo regramento prevê as hipóteses de benefício das imunidades tributárias concomitantes ao programa.

Votos

No início de seu voto, o relator, ministro Marco Aurélio, salientou que o julgamento do tema irá definir se a opção pelo Simples afasta a imunidade, não incidindo tributo previsto na Constituição Federal. Ele votou pelo provimento do recurso e ressaltou que o caso é de imunidade objetiva e não de isenção.

O relator explicou que a imunidade é garantia constitucional que afasta a própria incidência do tributo. Já a isenção, decorrente de lei, torna o tributo inexigível, “embora se tenha inicialmente como atendidos elementos tributários: definição de espécie, fato gerador, base de cálculo e definição de contribuinte”.

Na origem, afirmou o ministro, se assentou que a opção pelo Simples obsta o reconhecimento da imunidade, e foi usado como fundamento o parágrafo 5º do artigo 5º da Lei 9.317/1996, segundo o qual a inscrição no programa veda, para microempresa ou empresa de pequeno porte, a utilização ou destinação de qualquer valor a título de incentivo fiscal. Mas, segundo o relator, o incentivo se trata de instituto diverso da imunidade.

Conforme o ministro Marco Aurélio, o Simples objetiva a forma de recolhimento de tributo efetivamente devido, pressupondo assim a sua incidência. “Acabou-se por inserir na disciplina das imunidades exceção não prevista e que diz respeito à qualificação do contribuinte”, explicou. Para o relator, o acórdão recorrido colocou em segundo plano a regra constitucional que prevê tratamento favorecido e diferenciado para as empresas de pequeno porte.

O relator ressaltou que os institutos da imunidade e do Simples não se mesclam e não são passíveis de compensação. “Seria dar com uma das mãos e tirar com a outra e tirar justamente como assegurado como garantia pelo texto constitucional”, ressaltou.

O ministro Edson Fachin votou pelo provimento parcial do recurso extraordinário, divergindo do relator apenas em dois pontos. Para ele, o pedido da recorrente tem razão, exceto nas hipóteses de imunidade tributária quanto à contribuição sobre o lucro e contribuição sobre o salário.

Fonte: Supremo Tribunal Federal

STF – Liminar determina depósito referente à multa prevista na Lei de Repatriação

A ministra Rosa Weber, do Supremo Tribunal Federal (STF), deferiu liminar para determinar à União que deposite em conta judicial à disposição do STF o valor correspondente do Fundo de Participação dos Estados (FPE) devido ao Piauí calculado sobre a multa prevista na Lei 13.254/2016 (Lei da Repatriação). A decisão foi tomada na Ação Cível Originária (ACO) 2931, ajuizada pelo Estado do Piauí contra a União.

A multa de 100% sobre o valor do imposto apurado está prevista no artigo 8º da lei em questão, editada para disciplinar o Regime Especial de Regularização Cambial e Tributária (RERCT). Conforme a ACO, o parágrafo primeiro desse artigo previa a divisão do valor da multa com os estados, mas foi vetado pela então presidente da República Dilma Rousseff.

Diversas ações ajuizadas no STF buscam garantir o direito ao recebimento também da multa prevista na Lei da Repatriação. Os estados alegam se tratar de uma lei ordinária, e que qualquer mudança nos critérios de rateio de recursos destinados ao FPE deveria ser feito por meio de lei complementar.

Sustentam ainda que, na hipótese do artigo 8º da Lei da Repatriação, trata-se de multa moratória decorrente do descumprimento do prazo para a adesão (facultativa) dos contribuintes ao novo Regime Cambial de Regularização Cambial e Tributária. Por ser um regime de adesão facultativa, alegam que não caberia a imposição de multa punitiva.

Os governos estaduais alegam perdas de receitas decorrentes do não repasse dos valores referentes à multa, que, segundo eles, deveriam ser destinados aos estados e municípios, conforme anteriormente previsto na própria Lei da Repatriação e também no artigo 159, inciso I, da Constituição Federal.

Decisão

A decisão da ministra Rosa Weber foi tomada em caráter de urgência e provisório, diante do prazo previsto na Portaria 726/2015 e no artigo 4º da Lei Complementar (LC) 62/1989, que fixa o décimo dia do mês corrente para que sejam creditados os valores destinados ao FPE.

A ministra fundamenta sua decisão na discussão sobre a natureza da multa – se punitiva ou moratória, o que, segundo a relatora, não é definido explicitamente pela legislação. No entanto, ela destaca que “não parece haver dúvida, diante do preceito transcrito [LC 62/89], de que a multa moratória ordinariamente prevista na legislação do imposto de renda faz parte do montante a ser distribuído aos Fundos de Participação, nos termos do artigo 159, I, da Constituição”.

Na avaliação da ministra, o novo regime previsto na Lei de Repatriação é uma iniciativa pioneira, com contornos jurídicos especiais. “Trata-se, a rigor, de uma opção concedida ao contribuinte, descaracterizado o caráter impositivo da incidência de seu regramento, premissa que há de ser considerada com cuidado”. Ela afirma que essas constatações deverão ser discutidas oportunamente pelo Plenário do STF.

Dessa forma, a ministra Rosa Weber explicou que sua decisão se dá exclusivamente em razão da alegada premência na distribuição de recursos ao Fundo de Participação dos Estados, a ser realizada na data citada nas informações trazidas pelo estado.

Outros processos

Em sua decisão, a ministra destacou que há em tramitação no Supremo, ainda sem decisão final, outros processos que tratam de repartição de receitas entre União, estados e municípios, como o Recurso Extraordinário (RE) 705423, com repercussão geral reconhecida, sob relatoria do ministro Edson Fachin.

Esse recurso consta da pauta de julgamentos do Plenário do próximo dia 17, e nele o STF deverá decidir se a concessão de benefícios, incentivos e isenções fiscais sobre o Imposto sobre Produtos Industrializados (IPI) e o Imposto de Renda (IR) tem ou não impacto sobre o valor de parcelas do Fundo de Participação dos Municípios (FPM).

Segundo a ministra, a controvérsia neste caso está em definir se a concessão de benefícios ou isenções fiscais pelo ente tributante indiretamente provoca redução do valor arrecadado e, com isso, gera diminuição do repasse aos entes beneficiários da repartição de receitas.

“Nesse sentido, a pretensão se volta ao entendimento de que os efeitos financeiros desse tipo de decisão tributária, com impacto prático na arrecadação final, deveriam operar apenas sobre a parcela retida pelo ente tributante, enquanto que, para fins de distribuição constitucional, deveria ser considerado o valor que teria sido recolhido, caso a isenção (por exemplo) não existisse”, acrescentou.

Citou também a Ação Cível Originária (ACO) 758, de relatoria do ministro Marco Aurélio, cujo julgamento foi suspenso devido a um pedido de vista do ministro Gilmar Mendes.

Nessa ação, o STF terá de decidir sobre o pedido do Estado de Sergipe de recálculo dos repasses do Fundo de Participação dos Estados (FPE), desde abril de 1999, sobre deduções feitas pelos contribuintes do Imposto de Renda em função do Programa de Redistribuição de Terras e de Estímulo à Agroindústria do Norte e Nordeste (Proterra) e o Programa de Integração Nacional (PIN).

Prevenção

A liminar deferida pela ministra Rosa Weber na ACO 2931 se restringe ao pedido do Estado do Piauí, entretanto ela também é relatora da ACO 2941 apresentada por 11 estados, além de outras três que envolvem a Paraíba (2935), o Acre (ACO 2936) e Sergipe (ACO 2934).

Leia a íntegra da decisão da ministra Rosa Weber na ACO 2931.

Fonte: Supremo Tribunal Federal – 11/11/2016

TRT3 – Professora de escola inclusiva que sofreu agressões de aluno especial será indenizada

Uma professora que atuava em uma escola que lida com educação inclusiva (que abrange todas as crianças em um mesmo contexto escolar, ou seja, que incluem aquelas com necessidades especiais), após sofrer reiteradas agressões por parte de um aluno que apresentava sérios problemas de comportamento, buscou na Justiça do Trabalho indenização pelos danos morais que entendeu ter sofrido. Na sua versão, o aluno necessitava de acompanhamento profissional especializado, fato esse negligenciado pela escola, que não tomou cuidados mínimos com a segurança.

Para a escola, que se afirmou como uma instituição reconhecida por sua atuação inclusiva, não houve o alegado descaso e omissão, já que contratou a professora tendo em vista sua atuação junto a outra instituição. Ademais, o aluno já havia demonstrado manifesta simpatia pela professora, a qual solicitou a transferência dele para sua turma. Afirmou que o aluno era acompanhado por um terapeuta e um psiquiatra, sendo que seus pais também eram médicos psiquiatra e pediatra.

Após analisar todos os detalhes do caso, o juiz Fernando Sollero Caiaffa, na titularidade da 6ª Vara do Trabalho de Uberlândia, entendeu que a razão estava com a professora. Ele ressaltou que a questão não envolve análise do tratamento escolar dispensado à criança, mas pura e simplesmente, a tese de que a escola, embora se conceituasse como uma instituição inclusiva, não adotou todas as medidas necessárias para preservar a incolumidade física e psíquica da professora no ambiente de trabalho. Como constatou o julgador, os elementos sinalizam no sentido de que, embora a escola possua em seus quadros três psicopedagogos, sendo uma psicóloga, não houve qualquer preparação dos professores não especializados para o trato com crianças que exigem tratamento diferenciado. Como revelou a prova testemunhal, em momentos de crise, a criança mordia e chutava. Seu comportamento oscilava de amoroso a muito agressivo.

Nesse cenário, o juiz entendeu que a escola não andou bem, seja em relação à preparação de seus profissionais, seja em relação à estrutura administrativa e de pessoal para lidar com essas situações. “Pelo quadro que se delineou neste feito, a questão merecia um tratamento extremamente especializado, disponibilizando profissionais em tempo integral para acompanhamento dos trabalhos dentro e fora de sala de aula, com vistas a constatação se o processo educacional estava se conduzindo de forma correta, considerando as condições do aluno”, pontuou o julgador. Diante da complexidade da questão, ele recomendou, como elemento enriquecedor do debate, a leitura do texto de Magalis Bésser Dorneles Schineider, com título de “Subsídios para Ação Pedagógica no Cotidiano Escolar Inclusivo”.

Concluindo pela omissão injustificada da instituição no que tange à segurança e integridade física não somente dos educadores, mas de toda a comunidade escolar, o magistrado registrou que as providências deveriam ter sido tomadas desde a ocorrência do primeiro incidente, tendo em vista que a professora afirmou que as agressões ocorreram por cinco vezes. Considerando presentes os elementos da responsabilização civil e atentando para as circunstâncias específicas do caso, o juiz condenou a instituição a pagar à professora indenização por danos morais, arbitrada em R$5.000,00.

A escola recorreu da decisão, que ficou mantida pelo TRT de Minas.

(0000998-37.2014.5.03.0173 ED)

Fonte: TRT da 3ª Região – 11/11/2016

Condenação por improbidade administrativa e incidência da alínea l do inciso I do art. 1º da Lei Complementar nº 64/1990.

O Plenário do Tribunal Superior Eleitoral reafirmou o entendimento de que, para configurar a inelegibilidade prevista na alínea l do inciso I do art. 1º da Lei Complementar nº 64/1990, é necessária a condenação por ato doloso de improbidade administrativa que implique, concomitantemente, lesão ao Erário e enriquecimento ilícito.

O referido dispositivo dispõe que são inelegíveis os que forem condenados à suspensão dos direitos políticos, em decisão transitada em julgado ou proferida por órgão judicial colegiado, por ato doloso de improbidade administrativa que importe lesão ao patrimônio público e enriquecimento ilícito, desde a condenação ou o trânsito em julgado até o transcurso do prazo de oito anos após o cumprimento da pena.

A Ministra Luciana Lóssio, relatora, ressaltou a clareza da norma no ponto em que exige, para a incidência da causa de inelegibilidade, a condenação por ato doloso de improbidade administrativa que importe lesão ao patrimônio público e enriquecimento ilícito.

O Ministro Herman Benjamin, embora tenha acompanhado a relatora, sugeriu que, para as futuras eleições, esse dispositivo seja interpretado teleológica e sistematicamente, considerando os valores éticos e jurídicos que o fundamentam, e não apenas com base em método gramatical.

Nesse sentido, propugnou que se passasse a entender pela inexigibilidade da cumulação de lesão ao Erário e enriquecimento ilícito para enquadramento da referida alínea l, tese endossada pelo Ministro Napoleão Nunes Maia Filho e pela Ministra Rosa Weber.

Resistente à adoção prospectiva dessa tese, o Ministro Luiz Fux ressaltou que o Supremo Tribunal Federal, ao declarar a constitucionalidade da Lei Complementar nº 135/2010, destacou o valor aditivo emanado da redação do referido dispositivo, máxime com o uso pelo legislador da conjunção e na sua redação.

O Tribunal, por unanimidade, deu provimento ao recurso especial eleitoral para deferir o registro de candidatura.

Recurso Especial Eleitoral nº 49-32, Quatá/SP, rel. Min. Luciana Lóssio, em 18.10.2016

TSE – Eleições 2016: novo batimento nas prestações de contas aponta 408 falecidos como doadores de campanha

O mais novo cruzamento de dados realizado a partir de uma parceria entre o Tribunal Superior Eleitoral (TSE) e o Tribunal de Contas da União (TCU) nas prestações de contas dos candidatos e partidos às eleições deste ano mostra que 408 doadores de campanha possuem registro de óbito. Ou seja, centenas de pessoas que figuram nos cadastro do governo como falecidos tiveram seus nomes utilizados de forma irregular em doações aos candidatos e partidos. As informações são repassadas à Justiça Eleitoral pelos próprios candidatos, podendo ser retificadas a qualquer tempo.

Outras irregularidades também foram apontadas, entre elas a concentração de doadores em uma mesma empresa, cuja situação soma 89.040 casos. Dentre esses casos, destaca-se o fato de o diretor administrativo de uma empresa ter doado R$ 973 mil.

O batimento registrou 141.278 doadores que não possuem vínculo empregatício ativo, segundo registros do Governo Federal. O valor doado por esses desempregados chega a quase R$ 157 milhões.

Já os doadores que aparecem como beneficiários do programa Bolsa Família somam 74.179, resultando num montante que ultrapassa os R$ 63 milhões.

Os casos de empresas constituídas em 2015 ou 2016 com sócio filiado a partido político somaram 77, segundo o último batimento – o levantamento anterior registrou 447 casos. Destaque para uma empresa de filiado de partido aberta em janeiro deste ano e que prestou serviço no valor de R$ 137 mil.

O levantamento mostrou que as receitas e despesas declaradas pelos candidatos com possíveis irregularidades alcança R$ 1,3 bilhão e envolvem 424.506 casos.

Parceria entre as instituições

O levantamento desses dados só foi possível a partir de parceria firmada entre o TSE e diversos órgãos públicos, para fiscalizar a prestação de contas dos candidatos e coibir crimes eleitorais no período de campanha.

Ao receber a prestação de contas, o TSE compartilha imediatamente o material com o Ministério Público Eleitoral (MPE), o Ministério do Desenvolvimento Social e Agrário (MDS), o Conselho de Controle de Atividades Financeiras (COAF) e diversas outras instituições que firmaram parceria com a Justiça Eleitoral para compartilhar seus bancos de dados.

Conforme a Instrução Normativa nº 18 do TSE, editada em 16 de agosto deste ano, os indícios de irregularidades serão disponibilizados aos juízes eleitorais e ao MPE para apuração com prioridade, em até cinco dias a partir do conhecimento do caso.

Como dizem respeito a indícios de irregularidades que ainda serão apurados, os nomes dos doadores e beneficiários e eventuais detalhamentos das informações não serão divulgados pela Justiça Eleitoral.

Vale ressaltar que as informações são declaradas à Justiça Eleitoral pelos próprios candidatos e partidos, e elas podem ser retificadas a qualquer tempo. Porém, independentemente de retificação ou não, os dados são compartilhados pelo TSE com o Ministério Público, para que este realize investigações e tome as providências, se achar necessário.

Fonte: Tribunal Superior Eleitoral (TSE)

Comunicado de liberação de documento de Cadastro de Aposentados e Pensionistas – Coletor AUDESP

Comunicamos a todos os Órgãos jurisdicionados das esferas estadual e municipal que encontra-se disponível no Portal de Sistemas do TCESP o acesso para o envio do documento “Cadastro de Aposentados e Pensionistas” no ambiente Piloto.

Para realizar a transmissão dos pacotes, é necessário que o gestor de acessos do Órgão libere para o usuário o papel “Pacotes do módulo de Remunerações – fase 3 – Piloto” no Sistema “Coletor Audesp”.

O documento será disponibilizado em Produção no dia 09/11/2016, e irá requerer o papel “Pacotes do módulo de Remunerações – fase 3 – Produção” que estará disponível no Portal de Sistemas nessa mesma data.

As consultas à situação do recebimento do documento e aos relatórios de inconsistência serão realizadas através da interface web, que será liberada em breve, ocasião em que será publicado novo comunicado informando a respeito.

Publicado em 08/11/2016

Fonte: TCESP/AUDESP

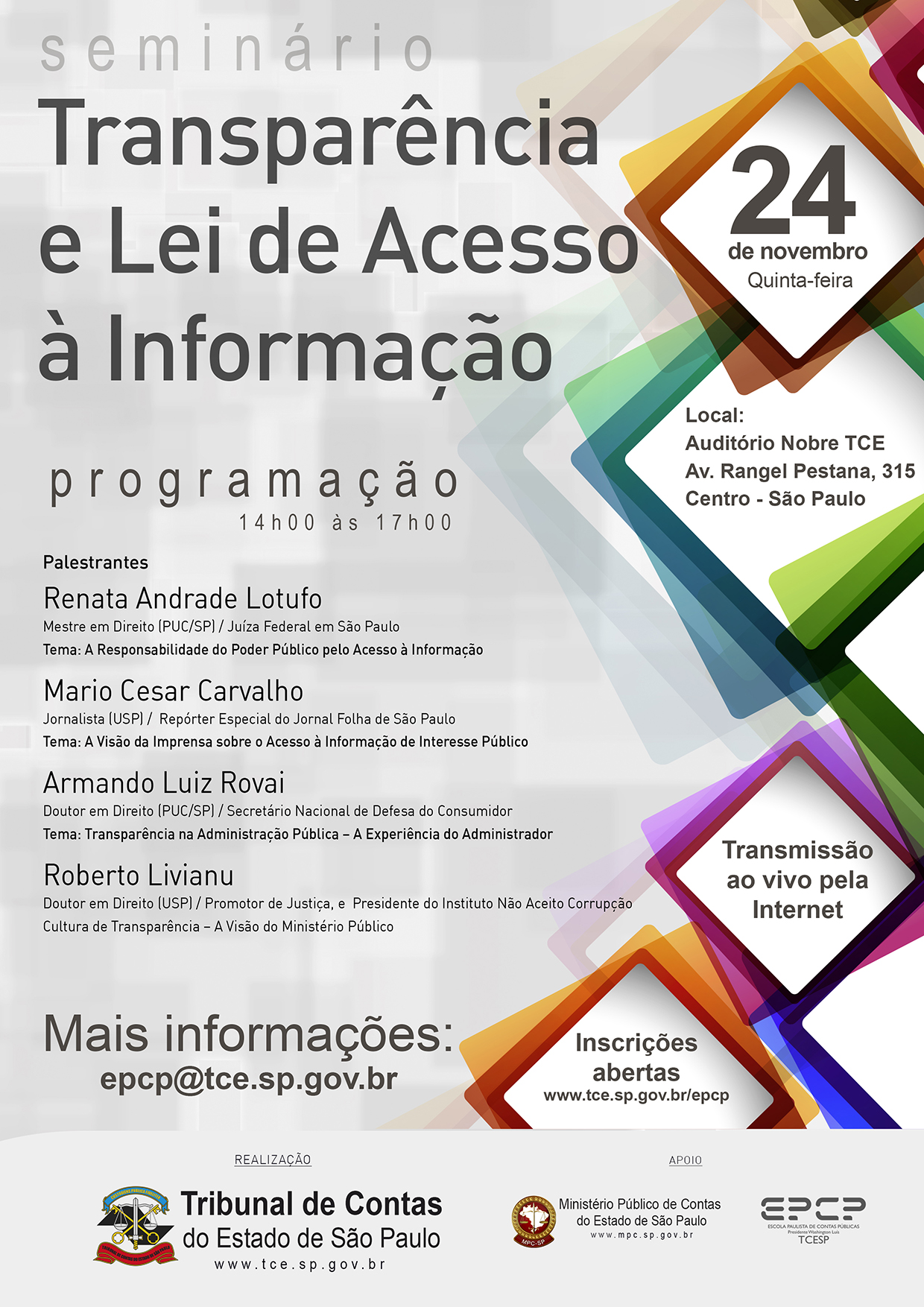

TCESP realizará em 24 de novembro, seminário sobre transparência e acesso à informação

Com o objetivo de debater a transparência nos atos da administração pública, o Tribunal de Contas do Estado de São Paulo (TCESP) realizará, no dia 24 de novembro, das 14h00 às 17h00, o seminário com o tema ‘Transparência e Lei de Acesso à Informação’, direcionado a gestores e servidores públicos municipais e estaduais.

Na modalidade presencial com transmissão ao vivo pela internet, as atividades acontecerão no auditório nobre ‘Professor José Luiz de Anhaia Mello’. As inscrições são gratuitas e estão disponíveis por meio do link www.tce.sp.gov.br/cursos.

A programação do evento contará com a apresentação de 4 (quatro) painéis temáticos onde os debatedores tratarão o tema em torno do acesso e da publicidade das informações públicas, além de fazer um balanço dos dois anos de vigência da Lei Federal 12.257/11, popularmente conhecida como Lei de Acesso à Informação (LAI).

A palestra inicial será proferida pela Juíza Federal em São Paulo, Renata Andrade Lotufo, que apresentará o tema ‘A responsabilidade do Poder Público pelo Acesso à Informação’. Na sequência, o jornalista e repórter especial da Folha de São Paulo (FolhaSP), Mario Cesar Carvalho discorrerá sobre o tema ‘A Visão da Imprensa sobre o acesso à informação de interesse público’.

Secretário Nacional da Defesa do Consumidor e Doutor em Direito pela PUC-SP, Armando Luiz Rovai discorrerá sobre as experiências do administrador no tocante ao tema da transparência no setor público. A quarta e última apresentação fica a cargo do Promotor de Justiça e Presidente do Instituto ‘Não Aceito Corrupção’, Roberto Livianu, que profere a palestra com o tema ‘Cultura da Transparência – a visão do Ministério Público’.

As atividades são gratuitas e contam com o apoio da Escola Paulista de Contas Públicas ‘Presidente Washington Luís’. Mais informações e quaisquer dúvidas podem ser obtidas pelo e-mail epcp@tce.sp.gov.br.

Clique para conferir a programação

{kind=link}

Fonte: Tribunal de Contas do Estado de São Paulo (TCESP)

STJ – Prefeitura terá de rebaixar calçadas para acesso de deficientes

O município de Santos (SP) terá de adequar as calçadas de um de seus bairros para garantir acessibilidade às pessoas com deficiência, conforme decisão unânime da Segunda Turma do Superior Tribunal de Justiça (STJ), que confirmou determinações já tomadas anteriormente pela Justiça paulista.

O caso se refere a uma ação civil pública ajuizada pelo Ministério Público de São Paulo (MPSP) para obrigar a Prefeitura a rebaixar as calçadas em todos os cruzamentos das 20 vias eleitas pela própria administração para serem pavimentadas no bairro Embaré, a fim de garantir acessibilidade.

O juízo de primeiro grau acolheu a ação para que o município fizesse o rebaixamento das calçadas no prazo de seis meses, sob pena de multa diária de R$ 1 mil. O Tribunal de Justiça de São Paulo (TJSP) confirmou a sentença que obrigava o município a adaptar as calçadas segundo os critérios da NBR 9050 da Associação Brasileira de Normas Técnicas (ABNT).

Orçamento

O município recorreu ao STJ, alegando, entre outros argumentos, que não houve previsão orçamentária para a realização das obras de rebaixamento de meio fio. Coube ao ministro Herman Benjamin, da Segunda Turma, especializada em direito público, analisar o recurso da Prefeitura.

No voto, o relator destacou parte da decisão colegiada do TJSP para ressaltar que a ação civil pública almeja apenas que as ruas já escolhidas e reformadas pela Prefeitura tenham as calçadas rebaixadas, de acordo com as normas da ABNT, “cuja obediência não se encontra no âmbito de discricionariedade do administrador”.

“Sendo assim, na hipótese em apreço, correta a solução adotada pelo magistrado sentenciante, não se configurando qualquer intromissão indevida do Judiciário”, salientou o ministro, referindo-se ao acórdão do TJSP, ao confirmar as decisões da Justiça paulista.

Leia o acórdão.

REsp 1320356

Fonte: Superior Tribunal de Justiça