Não há produtos no carrinho.

Autor: Gepam - Adm

Calendário de Obrigações (Prefeituras) – Veja o que deve ser observado dia 29/01/2026

TCESP – Nova Fase IV do Sistema Audesp – Perfis de acesso em Produção

Tipo: Comunicado

Área: Audesp

Número: 03

Exercício: 2026

Data de Publicação:

Calendário de Obrigações (Prefeituras) – Veja o que deve ser observado dia 28/01/2026

Calendário de Obrigações (Câmaras) – Veja o que deve ser observado dia 27/01/2026

Calendário de Obrigações (Autarquias) – Veja o que deve ser observado dia 27/01/2026

Calendário de Obrigações (Prefeituras) – Veja o que deve ser observado dia 27/01/2026

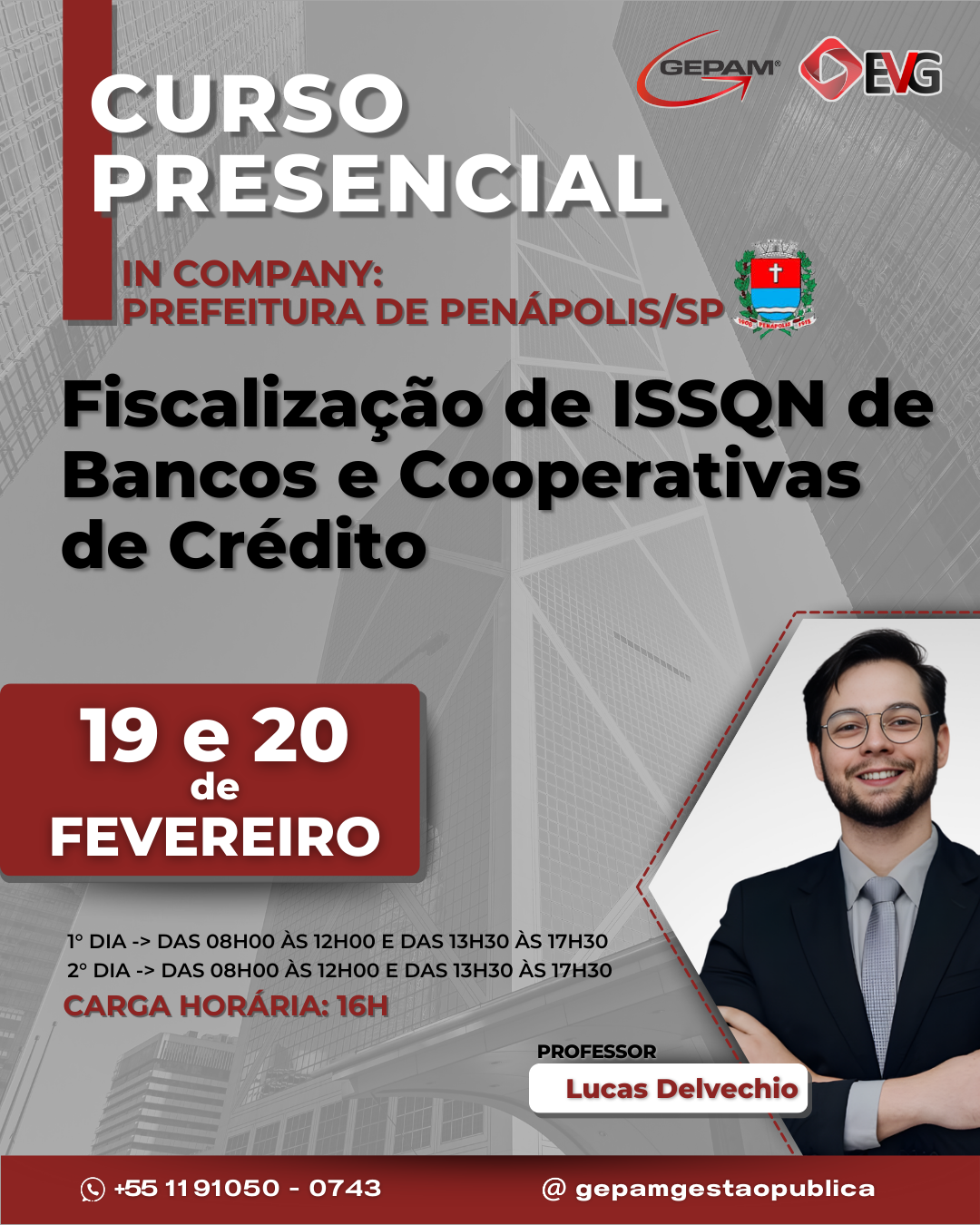

Curso Presencial (In company para Prefeitura de Penápolis/SP) – Fiscalização de ISSQN de Bancos e Cooperativas de Crédito | 280

Conteúdo programático:

Sistema financeiro nacional

Plano de contas COSIF – Natureza das Contas – Contas Tributáveis – Exemplos de Balancetes de AgênciasBancárias

Os itens da lista e a correlação com o COSIF;

Enquadramento incorreto na lista de serviços;

Contas tributáveis;

A Escrituração e a Localização Contábil dos Serviços Prestados pelos Bancos e Tributados pelo ISS;

DESIF

Forma de apuração – Períodos, Débitos e Créditos, Determinação da Base de Cálculo Mensal

Contas tributáveis pelo ISSQN fora do item 15

Outras contas com serviços;

Como os bancos sonegam o ISSQN

Lançamento de receitas de serviços em contas diferentes das delimitadas no desdobramento dosubgrupo 7.1.7

Maquiagem das receitas de prestação de serviços

Ocultação da receita

Documentos necessários para a realização da fi scalização de Bancos

O Passo a Passo a ser seguido no Levantamento Fiscal dos Serviços Prestados pelos Bancos e Tributadospelo ISS

Contas que não são levadas à tributação por algumas instituições bancárias

Exclusões indevidas de base de cálculo do imposto. Redução ilegal da base de cálculo

O Lançamento, Indiscriminado e Injustifi cável, de Valores na Coluna “Débito”, reduzindo,Inadequadamente e Ilegalmente, os Valores na Coluna “Saldo Atual”, dos Balancetes Diários ou Balanços

Os Modelos de Termo de Início de Ação Fiscal, de Ação Cautelar de Exibição de Documentos Cumuladacom Busca e Apreensão, de Termo de Recebimento de Documentos, de Ocorrência de Recebimento deDocumentos, de Mapa Descritivo de Levantamento de Receita Tributável, de Mapa Descritivo deLevantamento de Imposto Devido, de Mapa Analítico de Apuração de Crédito Tributário, de MapaConsolidado de Apuração de Crédito Tributário, de Termo de Encerramento de Ação Fiscal, de Relatóriode Fiscalização e de Auto de Infração, Termo de Intimação e Notifi cação de Lançamento.

Casos práticos

PROFESSOR

Lucas Rafael da Silva Delvechio: Atualmente é advogado e consultor jurídico com especialidade em Gestão Pública Municipal. É Mestre em Direito na Universidade Estadual de Londrina (UEL), especialista em Direito Administrativo pela Universidade Estadual de Londrina (UEL) e especialista em Direito Tributário pela Escola Paulista de Direito (EPD). Tem experiência na área Jurídica, com ênfase em Direito Administrativo, Tributário e Eleitoral, atuando principalmente nos seguintes temas: licitação, gestão pública, servidores públicos, bens públicos, tributos e eleições.

Currículo Lattes completo: http://lattes.cnpq.br/8638269346560309

Local:

Av. Marginal Maria Chica, n. 1415 – Centro

CNM – Ministério da Saúde define teto de financiamento do MAC e do Samu para 2026; CNM reforça pauta de revisão

A Confederação Nacional de Municípios (CNM) alerta os gestores municipais para os valores definidos pelo Ministério da Saúde (MS) referentes ao teto do Bloco de Financiamento da Atenção de Média e Alta Complexidade (MAC) e do Serviço de Atendimento Móvel de Urgência (Samu 192) para Estados, Distrito Federal e Municípios em 2026.

A Portaria GM/MS 10.146/2026, publicada no dia 12 de janeiro, estabelece o repasse total de R$ 65.900.503.808,45. Do montante, R$ 64.238.179.698,19 são destinados ao Bloco de Financiamento da MAC e R$ 1.662.324.110,26 ao custeio do Samu 192, totalizando o valor previsto para o exercício de 2026.

O montante destinado ao custeio da Média e Alta Complexidade ao longo do ano foi calculado com base no somatório dos recursos referentes à contribuição federal para atividades ambulatoriais e hospitalares. A verba será repassada em parcelas mensais ao longo do ano. No entanto, é importante destacar que os valores transferidos não necessariamente cumprirão o total fixado na portaria, uma vez que estão sujeitos a descontos ou ajustes técnicos.

Os montantes estabelecidos não incluem recursos provenientes de emendas parlamentares, que deverão ser definidos por meio de atos normativos complementares. Os gestores municipais podem acompanhar o detalhamento dos valores e da produção realizada por meio do sistema SISMAC.

https://sismac.saude.gov.br/paginas/inicio.jsf

Necessidade de revisão

A CNM reforça que segue atuando junto ao Ministério da Saúde para que os valores destinados ao custeio do Samu sejam revisados periodicamente. Além disso, a entidade mantém na pauta a necessidade de aumento do teto MAC, por meio da atualização dos valores da Tabela SUS.

Embora a legislação preveja que essa atualização ocorra anualmente, com o objetivo de recompor os custos operacionais, o Ministério da Saúde não tem realizado o reajuste de forma integral e homogênea. Essa omissão resulta em um cenário de subfinanciamento crônico, que obriga os Municípios a ampliarem o uso de recursos próprios para suprir a defasagem federal e garantir a continuidade da assistência de média e alta complexidade.

Fonte: Confederação Nacional de Municípios – CNM.

Acessado no dia 23 de janeiro de 2026.

TCESP alerta municípios sobre necessidade de recursos e planejamento para aplicação da Lei Complementar nº 226/2026

O Tribunal de Contas do Estado de São Paulo (TCESP) publicou, no Diário Oficial do Estado desta quinta-feira, de 22 de janeiro, o Comunicado GP nº 02/2026, com orientações aos municípios paulistas sobre os cuidados necessários antes da realização de pagamentos relacionados à Lei Complementar nº 226/2026, que ficou conhecida como “Lei do Descongela”.

No texto, o Tribunal alerta que, caso os municípios editem a lei autorizando pagamentos decorrentes da contagem de tempo de serviço durante o período da pandemia, será indispensável comprovar previamente a existência de recursos orçamentários. A preocupação central é garantir que essas despesas estejam compatíveis com o planejamento financeiro vigente, de forma que não comprometam outras ações e gastos já programados pela administração pública.

O comunicado destaca que a adoção dessas medidas deve ser feita com responsabilidade e planejamento, evitando impactos negativos na execução do orçamento municipal ao longo do exercício. A orientação tem caráter preventivo, pontuando a necessidade de equilíbrio das contas públicas.

Assinado pela Presidente do Tribunal, Cristiana de Castro Moraes, o documento é mais um dos alertas emitidos pela Corte Paulista em seu papel orientador e fiscalizador, ao chamar a atenção dos gestores para a importância de decisões financeiras sustentáveis e alinhadas à realidade orçamentária de cada município.

. O Contexto da Lei Complementar

A Lei Complementar nº 226/2026 trata da retomada da contagem de tempo de serviço de servidores públicos referente ao período da pandemia da COVID-19. Embora permita a recomposição de direitos funcionais, sua aplicação exige planejamento para que eventuais pagamentos não prejudiquem a gestão fiscal nem o cumprimento das demais obrigações do poder público.

Fonte: Tribunal de Contas do Estado de São Paulo – TCESP.

Acessado no dia 23 de janeiro de 2026.