Não há produtos no carrinho.

Categoria: Curso ao Vivo

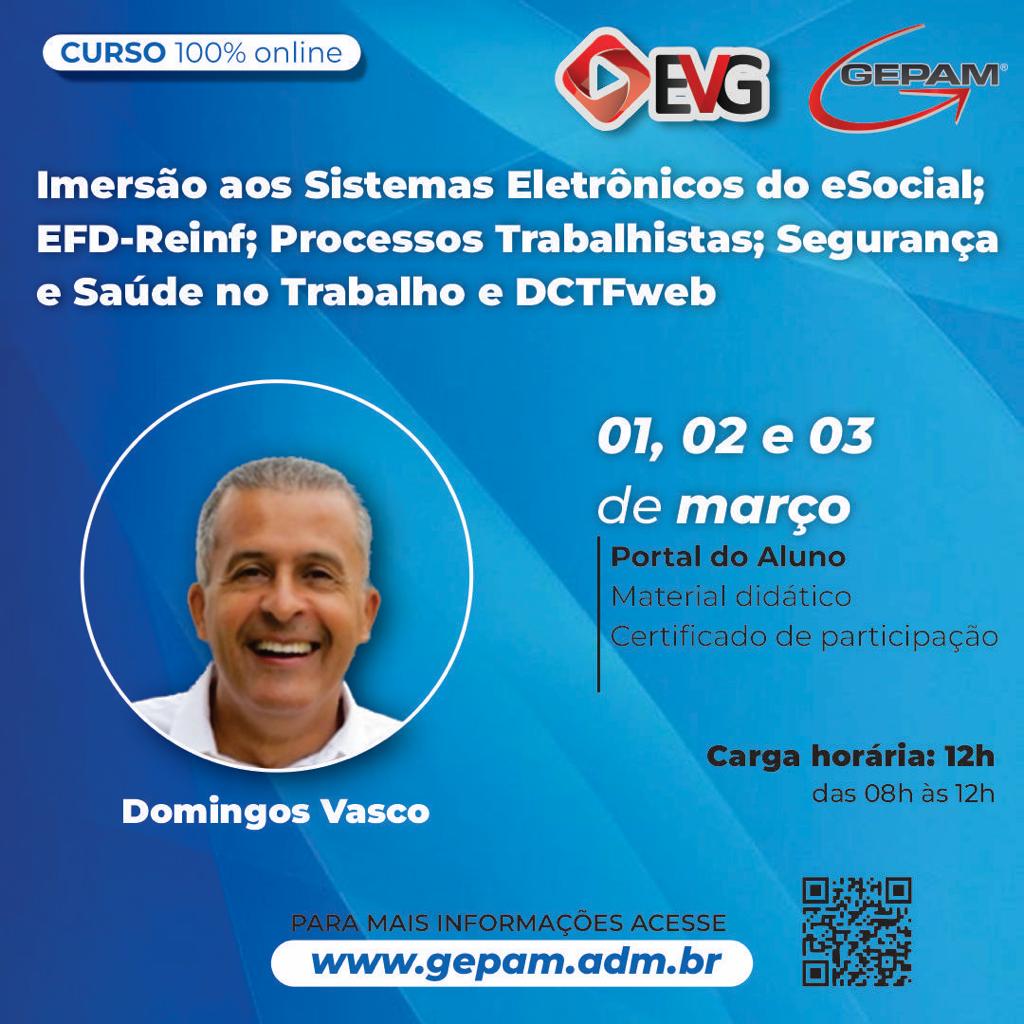

Curso Online – Imersão aos Sistemas Eletrônicos do eSocial; EFD-Reinf; Processos Trabalhistas; Segurança e Saúde no Trabalho e DCTFweb | 63

Justificativa/Objetivo

Com a criação do SPED (Sistema Público de Escrituração Digital), criado pelo Decreto nº 6.022/2007, o governo vem criando mecanismos para substituir os papéis pelo sistema eletrônico.

Quanto ao SPED da folha de pagamento, implementado desde 2013, chamado de eSocial, que é a Escrituração Fiscal Digital da Folha de Pagamento e, além desse sistema criou-se o EFD-REINF que tem por objetivo apurar os tributos sobre a prestação de serviços não decorrente da relação de trabalho, o sistema de apuração de tributos sobre processos trabalhistas, que entrou em vigor em janeiro/2023, assim como as informações sobre Segurança e Saúde no Trabalho, além da apuração dos débitos e créditos tributários, por meio do sistema da DCTFWEB.

Temos uma quantidade enorme de mudanças, especialmente para os órgãos públicos que, foram os últimos a enviarem suas informações, a partir de agosto/2022.

As informações enviadas incorretamente, deixarão os órgãos sujeitos a penalidades administrativas, razão pela qual se faz necessário, tirar as dúvidas sobre os mencionados sistemas.

Este treinamento objetiva elucidar as dúvidas desses sistemas em relação à implantação, alimentação e envio das informações ao Ambiente Nacional do eSocial, assim como dos demais sistemas, trazendo as distinções e finalidades de cada um.

Portanto, você da área da folha de pagamento, encarregado pelo envio do sistema do eSocial, das informações sobre processos trabalhistas, você que é da área de contrato, contabilidade ou retenção de tributos, que ficou responsável pelo envio das informações do sistema do EFD-REINF venha tirar suas dúvidas, assim como os responsáveis pelo envio das informações sobre Segurança e Saúde no Trabalho, venha saber quais são os servidores que estão sujeitos á essas informações e quais os que estão desobrigados.

Público-Alvo

Servidores Públicos que exerçam as funções desenvolvidas na parte contábil e fiscal, bem como os profissionais dos setores de Recursos Humanos ligados a Folha de Pagamento, Informática/TI, Medicina e Segurança do Trabalho/SESMT, Contribuições Previdenciárias, Conferência, Contratos, GFIP/SEFIP, Gestores de Pessoal, Administradores, advogados, Contabilidade, Fiscal, Contadores e os demais profissionais.

Conteúdo Programático

MÓDULO I – DO eSOCIAL

I – DAS INFORMAÇÕES GERAIS

1 – Apresentação e conteúdo.

2 – Obrigação ao envio do eSocial.

3 – O eSocial x EFD-REINF (Sistemas Complementares).

4 – Forma de substituição das informações da GFIP, outras declarações e formulários, pelas informações constantes do eSocial.

4.1 – Implementação progressiva do eSocial: “faseamento”.

5 – Ambientes do eSocial.

6 – Lógica do sistema e Recomendações.

7 – Identificadores.

8 – Modelo Operacional do eSocial

8.1 – Acesso ao eSocial

8.2 – Certificação Digital

8.3 – Transmissão dos arquivos – sequência lógica

8.4 – Protocolo de envio e Recibo de entrega

8.5 – Constituição de créditos e geração de guias de recolhimento

9 – Tabelas do eSocial

10 – Eventos do eSocial

10.1 – Tabelas do Empregador

10.2 – Eventos Não Periódicos

10.3 – Eventos Periódicos

10.3.1 – Movimento e período de apuração para os eventos periódicos

10.3.2 – Folha de Pagamento

10.3.3 – Remuneração e Pagamento no eSocial

10.3.4 – Orientações sobre a folha de 13º salário

10.3.4.1 – Adiantamento integral do décimo terceiro salário antes do mês de dezembro

11 – Registro de Eventos Trabalhistas – RET

11.1 – Trabalhadores não incluídos no RET

12 – Indicação de Requisitos para Envio dos Eventos

13 – Alterações e Retificações

14 – Exclusão de Eventos

II – DAS INFORMAÇÕES TÉCNICAS

1.1 – Orientações sobre o procedimento de alteração de CPF do trabalhador ou de beneficiário.

III – DAS ORIENTAÇÕES ESPECÍFICA POR EVENTO

1.1 – S-1000 – Informações do Empregador/Contribuinte

1.2 – S-1005 – Tabela de Estabelecimentos, Obras ou Unidades de Órgãos Públicos.

1.3 – S-1010 – Tabela de Rubricas

1.4 – S-1020 – Tabela de Lotações Tributárias

1.5 – S-1070 – Tabela de Processos Administrativos/Judiciais

1.6 – S-1200 – Remuneração de Trabalhador Vinculado ao Regime Geral de Previdência Social

1.7 – S-1202 – Remuneração do Servidor vinculado a Regime Próprio de Previdência Social – RPPS

1.8 – S-1207 – Benefícios Previdenciários – RPPS

1.9 – S-1210 – Pagamentos de Rendimentos do Trabalho

1.10 – S-1260 – Comercialização da Produção Rural Pessoa Física

1.11 – S-1270 – Contratação de Trabalhadores Avulsos Não Portuários

1.12 – S-1280 – Informações Complementares aos Eventos Periódicos

1.13 – S-1298 – Reabertura dos Eventos Periódicos

1.14 – S-1299 – Fechamento dos Eventos Periódicos

1.15 – S-2190 – Admissão de Trabalhador – Registro Preliminar

1.16 – S-2200 – Cadastramento Inicial do Vínculo e Admissão/Ingresso de Trabalhador

1.17 – S-2205 – Alteração de Dados Cadastrais do Trabalhador

1.18 – S-2206 – Alteração de Contrato de Trabalho

1.19 – S-2210 – Comunicação de Acidente de Trabalho

1.20 – S-2220 – Monitoramento da Saúde do Trabalhador

1.21 – S-2230 – Afastamento Temporário

1.22 – S-2231 – Cessão/Exercício em Outro Órgão

1.23 – S-2240 – Condições Ambientais do Trabalho – Fatores de Risco

1.24 – S-2298 – Reintegração

1.25 – S-2299 – Desligamento

1.26 – S-2300 – Trabalhador Sem Vínculo de Emprego/Estatutário – Início

1.27 – S-2306 – Trabalhador Sem Vínculo de Emprego/Estatutário – Alteração Contratual

1.28 – S-2399 – Trabalhador Sem Vínculo de Emprego/Estatutário – Término

1.29 – S-2400 – Cadastro de Beneficiários – Entes Públicos – Início

1.30 – S-2405 – Cadastro de Beneficiários – Entes Públicos – Alteração

1.31 – S-2410 – Cadastro de Benefício – Entes Públicos – Início

1.32 – S-2416 – Cadastro de Benefícios – Entes Públicos – Alteração

1.33 – S-2418 – Reativação de Benefícios – Entes Públicos

1.34 – S-2420 – Cadastro de Benefícios – Entes Públicos – Término

1.35 – S-3000 – Exclusão de Eventos

1.36 – S-5001 – Informações das Contribuições Sociais por Trabalhador

1.37 – S-5002 – Imposto de Renda Retido na Fonte

1.38 – S-5003 – Informações do FGTS por Trabalhador

1.39 – S-5011 – Informações das Contribuições Sociais Consolidadas por Contribuinte

1.40 – S-5013 – Informações do FGTS consolidadas por contribuinte

Da Vigência.

MODULO II – DAS INFORMAÇÕES SOBRE PROCESSO TRABALHISTA

1 – Evento S-2500 – Processo Trabalhista

2 – Evento S-2501 – Informações dos Tributos Decorrentes de processo Trabalhista

3 – Evento S-3500 – Exclusão de Eventos – Processo Trabalhista

4 – Evento S-5501 – Informações Consolidadas de Tributos Decorrentes de Processo Trabalhista

MODULO III – DAS INFORMAÇÕES SOBRE SEGURANÇA E SAÚDE NO TRABALHO

1 – Informações Gerais Sobre os Eventos de Segurança e Saúde no Trabalho – SST

2 – Eventos de SST no Âmbito dos Órgãos Públicos

3 – Evento S-2210 – Comunicação de Acidente do Trabalho

4 – Evento S-2220 – Monitoramento da Saúde do Trabalhador

5 – Evento S-2240 – Condições Ambientais do Trabalho – Agentes Nocivos

MÓDULO IV – DA EDF-REINF (ESCRITURAÇÃO DIGITAL FISCAL DAS RETENÇÕES E DA CONTRIBUIÇÃO PREVIDENCIÁRIA SUBSTITUÍDA)

Parte Introdutória

1 – Da Previsão Legal

1.1 – Retenções do INSS

2 – Do SPED e do eSocial

2.1 – Introdução

2.2 – Conceito do REINF

2.4 – Da Previsão Constitucional da Seguridade Social

2.4.1 – Da Previsão Infraconstitucional do REINF

DAS RETENÇÕES

3 – Retenção do INSS de Pessoas Físicas e Jurídicas

Pessoa Física

3.1 – Segurado da Previdência Social

3.2 – Contribuinte Individual

Pessoa Jurídica

3.10 – Obrigação Principal da Retenção

3.11 – Cessão de Mão-de-Obra – Conceito

3.12 – Empreitada – Conceito

3.13 – Serviços Sujeitos a Retenção na Cessão de Mão-de-Obra e na Empreitada

3.14 – Serviços Sujeitos a Retenção na Cessão de Mão-de-Obra

4 – Detalhamento dos Leiautes dos registros da EFD – REINF

4.1 – Eventos da EFD-REINF

4.2 – Eventos de Tabela

4.3 – Evento não periódico

4.4 – Eventos periódicos

4.5 – Prazo de envio dos eventos periódicos

5 – Introdução

5.1 – Conceito

5.2 – Empresas Abrangidas

5.3 – Blocos da EFD-REINF

5.3.1 – R-1000 – Informações do Contribuinte

5.3.2 – R-1070 – Tabela de Processos Administrativos/Judiciais

5.3.3 – R-2010 Retenção de INSS Serviços Tomados mediante Cessão mão de Obra

5.3.4 – R-2020 Retenções de INSS Serviços Prestados Cessão de Mão de Obra

5.3.5 – R-2030 – Retenções – Recebidos pela Associação Desportiva que mantenha Equipe de Futebol Profissional

5.3.6 – R- 2040 Retenções – Repassadas para Associação Desportiva que Mantenha Equipe de Futebol profissional

5.3.7 – R-2050 – Comercialização da produção e à apuração da contribuição previdenciária substituída pelas agroindústrias e demais produtores rurais pessoa jurídica

5.3.8 – R-2060 Empresas que se sujeitam à CPRB (Lei nº 12.546/2011)

5.3.9 – R-2070 – Retenções na fonte (IR, CSLL, COFINS, PIS/PASEP) incidentes sobre os pagamentos diversos efetuados a pessoas físicas e jurídicas

5.3.10 – R-2098 – Reabertura dos eventos periódicos

5.3.11 – R-2099 – Fechamento dos eventos periódicos

5.3.12 – R-3010 – Receita de espetáculo Desportivo

5.3.13 – R-5001 – Informações das bases e dos tributos consolidados por contribuinte

5.3.14 – R-9000 – Exclusão de Evento

MÓDULO V – DA DCTFWEB – DECLARAÇÃO DE DÉBITOS E CRÉDITOS TRIBUTÁRIOS FEDERAIS PREVIDENCIÁRIOS E DE OUTRAS ENTIDADES E FUNDOS.

1 – Da DCTFWEB

1.1 – O Que é DCTFWEB

1.1.2 – Roteiro para envio da DCTFWeb

1.2 – Pessoas obrigadas a Declarar

1.2.1 – Dispensa de apresentação

1.3 – Tributos Declarados na DCTFWEB

1.4 – Como Apresentar a Declaração

1.4.1 -Forma de apresentar

1.4.2 – Prazo para apresentar

1.4.3 – Prazos para Envio Diferenciados

1.4.4 -Ausência de Informações a serem prestadas

1.5 – Penalidades e Acréscimos Legais

1.5.1 – Multa por Atraso na Entrega da Declaração (MAED)

1.5.2 – Multa por Incorreções ou Omissões

1.5.3 – Multa Mínima

1.5.4 – Reduções

1.5.5 – Impugnação

1.5.6 – Acréscimos Legais

Metodologia:

O curso será desenvolvido de forma online, mediante exposição teórica e práticas, com apresentação e elucidação de casos e interação com os participantes.

Bibliografia:

Constituição Federal de 1988;

Decreto-Lei nº 5.452/1943 – CLT;

Lei nº 8.212/91 – Custeio da Previdência Social;

Lei nº 8.213/1992 – Benefícios da Previdência Social;

Decreto nº 3.048/1999 – Regulamento da Previdência Social;

Decreto nº 9.580/2018 – Regulamenta a Tributação, a fiscalização, a arrecadação e a administração do Imposto sobre a Renda e Proventos de Qualquer Natureza.

Orientações de preenchimentos sobre o Social.

Orientações de preenchimentos da EFD-REINF

IN 971/2009 da RFB que dispõe sobre as normas gerais de tributação previdenciária e de arrecadação das contribuições sociais destinas a Previdência Social.

IN nº 2043/2021 da RFB – Institui a Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-REINF).

IN nº 2005/2021 da RFB – Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb).

IN nº 1500/2014 da RFB que dispõe sobre normas gerais de tributação relativas ao Imposto sobre a Renda das Pessoas Físicas.

Decreto nº 8.373/2014 – Instituiu o Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas – eSocial.

Portaria SEPRT nº 71/2021 – Dispõe sobre o cronograma de implantação do eSocial;

IN nº 2.080/2022 da RFB Dispõe sobre a Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-REINF).

Sites de Pesquisas

Instrutor:

Domingos Vasco, advogado especialista na área trabalhista e previdenciária. Foi por mais de 20 anos consultor jurídico da Consultoria IOB, tendo obtido vasta experiência em ministrar cursos para o público interno e externo, bem como em diversas empresas, através cursos in company. É pós-graduado em Direito Previdenciário pela Escola Paulista de Direito Social – EPDS. Foi membro do Conselho Técnico da Área Trabalhista e Previdenciária, na edição do Livro “ENTENDIMENTOS SOBRE QUESTÕES POLÊMICAS DO DIREITO TRABALHISTA E PREVIDENCIÁRIO”, publicado pela IOB THOMSON, em 2007 e Autor do Livro “INSS NA CONSTRUÇÃO CIVIL”, editado e publicado pelo IOB, em 2012.

Atualmente ministra cursos tanto para área pública como para a área privada, em todo território nacional, por intermédio das empresas SUPERCIA (MS); EDUCP (CE); UNISAL (BA); COAD (RJ), UNISESCON-SP, tendo já ministrado curso sobre o eSocial para órgãos públicos para o TJ (MS), Prefeitura do Município de Rondônia. ASSOMASUL (Associação dos Municípios do Estado do Mato Grasso do SUL); TRE-MS; TRE-RO; TRE-MG, Prefeitura Municipal de Uberlândia; Prefeitura Municipal de Criciúma, Câmara Municipal de Uberlândia; Conselho Regional de Enfermagem COREN-SP. TRT-RJ

Tendo ministrado cursos para as empresas acima, onde há participantes das áreas públicas e privadas, como dos membros do T.R.E (MA, RN, PI).

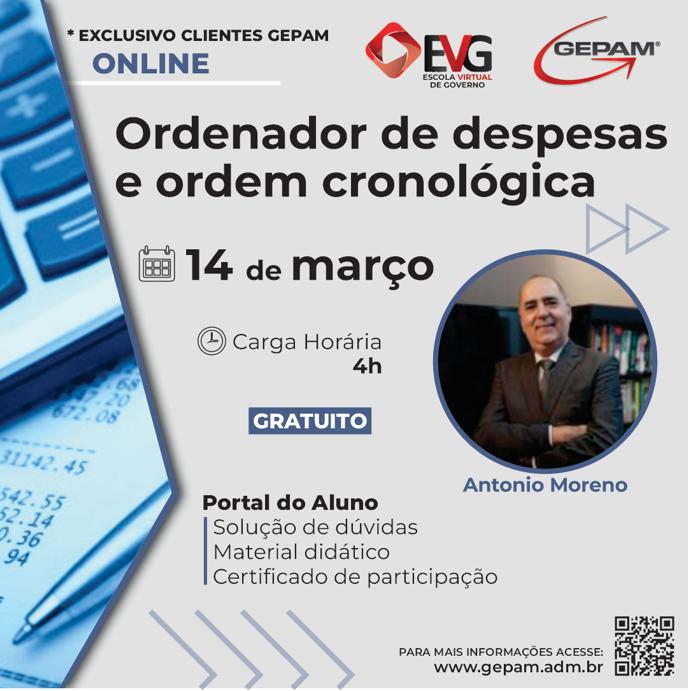

Curso Online – Ordenador de Despesas e Ordem Cronológica | 66

Objetivo: O Ordenador de Despesa é toda e qualquer autoridade de cujos atos resultarem emissão de empenho, autorização de pagamento, suprimento ou dispêndio (§ 1º do art. 80 do Decreto-Lei nº 200/67) e também pode ser caracterizado como a autoridade com atribuições definidas em ato próprio, entre as quais as de movimentar créditos orçamentários, empenhar despesa e efetuar pagamentos.

Ainda, sensibilizar o gestor de suas responsabilidades, bem como fornecer capacidade e alternativas para evitar ou enfrentar diversas situações reais e aplicáveis no seu dia – a dia de trabalho.

PÚBLICO ALVO

Ordenadores de Despesas, Gestores Públicos, Agentes de Controle Interno, Membros de Comissão Permanente de Licitação, Procuradores, e Servidores Públicos das páreas de finanças, administração e planejamento.

Programa:

- Função e Responsabilidade do Ordenador da Despesa.

- Atribuições. Responsabilidades. Controle e Delegação de competências. Segregação de funções.

b. Prestação de contas, Lei de responsabilidade fiscal, Lei de licitações e motivação dos atos administrativos.

- Planejamento Estratégico.

- Obrigatoriedade. Conceitos Básicos e Elaboração. Objetivos, indicadores e metas para as áreas fim e meio.

- Índice de efetividade da administração municipal – IEG-M

- Objetivos de desenvolvimento sustentável – ODS – Agenda 2030

- Integração com as Leis Orçamentárias. Instrumentos de Planejamento (PPA, LDO e LOA).

- Gestão e Execução Orçamentária e Financeira.

- Direito Financeiro e Contabilidade Pública. Conceitos e Execução da Despesa Pública

b. Empenho, Liquidação e Pagamento. Restos a Pagar, Despesas de Exercícios Anteriores e Suprimento de Fundos. Cartão Crédito Corporativo.

c. Cronograma de Desembolso, Movimentação de Recursos Financeiros e Fracionamento de Despesas. Pagamentos Atrasados e Fundos Financeiros. - Termo de ajustes de contas

- Gestão de Compras Públicas (Licitações e Contratos)

- Planejamento das aquisições e Modalidades de compras.

b. Análise de mercado e Pesquisa de Preços. Pregão eletrônico e Sistema de Registro de Preços.

c. Contratação emergencial.

d. Considerações sobre contratações diretas: dispensas e inexigibilidade de licitação.

e. Gestão e Fiscalização de Contratos. Acréscimos, supressões, repactuação e aditivos contratuais.

Professor:

Antonio Moreno, Diretor da GEPAM, Consultor Máster, Pós-graduado em Planejamento e Gestão Municipal pela Unesp, Orçamentista e Contabilista.

Curso Online – Impacto Orçamentário e Financeiro | 67

Apresentação:

Ofertar melhorias nos serviços públicos disponibilizados a comunidade é uma tarefa que não só envolve habilidade e poder de decisão dos gestores, mas também a capacidade técnica de manter o equilíbrio financeiros das contas públicas, por uma determinação legal.

É devido a Lei de Responsabilidade Fiscal (LRF) que gestores municipais precisam anexar a seus instrumentos que criam ou aumentam ações a ferramenta gerencial chamada de Impacto orçamentário e financeiro.

É com esse objetivo que foi desenvolvido do curso em questão, de forma clara, direta e prática, a fim de que gestores municipais possam elaborar a ferramenta para comprovar que o equilíbrio financeiro será mantido, bem como possam os Legislativos agregar conhecimento para possam entender se a peça está dentro dos parâmetros legais e gerenciais.

Público-Alvo:

A todos os agentes públicos do Poder Executivo, Legislativo e das Administrações Indiretas que elaboram ou analisam o demonstrativo.

Programação:

O demonstrativo perante a Lei Complementar nº 101, de 2000 (LRF);

exigências em despesas de caráter continuado

aplicação em despesas classificadas, orçamentariamente, como “projeto”

seu papel na renúncia de receita

como aplicá-lo em relação as operações de créditos

Porquê da sua necessidade?

2.1. Analise como instrumento para equilibrar as contas

2.2 Relação direta como a Programação financeira e o Cronograma de Desembolso

2.3 Lastro técnico para proteger o gestor nas suas decisões administrativas

Requisitos estruturais para elaboração;

encaixe perante a LDO e a LOA

a indicação perante as metas fiscais

apresentação dos limites com despesa com pessoal e com folha de pagamento

Quando da não obrigatoriedade de elaboração

Contratação temporária

despesas consideradas irrelevantes

Exercícios explicativos para elaboração e análise do demonstrativo

Instrutor:

Fabiano Tronco de Vargas – Contador, graduado pela Universidade Federal de Santa Maria (UFSM/RS); Curso de Extensão em Controle Interno (UNISINOS/RS); Pós-graduando em Contabilidade Pública Aplicada ao Setor Público (FADERGS); exerceu cargo de Secretário Municipal de Administração de Planejamento no Município de Dona Francisca (RS); exerceu o cargo de auditor interno e auditor externo na área privada; exerceu, por 13 anos, o cargo de supervisor e consultor contábil da empresa IGAM (Porto Alegre/RS); atualmente desempenha o papel consultor e assessor contábil, bem como palestrantes, instrutor e professor de treinamento, seminário, webnar e cursos on-line, sendo que suas atividades são desempenhadas nas áreas de: Contabilidade Aplicada ao Setor Público (CASP), Planejamento e Gestão Orçamentária Pública (PPA, LDO e LOA), Tesouraria e Conciliação Bancária, Finanças Públicas, Regime Próprio de Previdência Social, Patrimônio, Almoxarifado, Gestão Fiscal, Recursos da Educação, Assistência Social e Saúde, Captação de Recursos Públicos (Plataforma +Brasil), Prestação de Contas (todas as áreas públicas e eleitoral) e Controles Internos.

Curso Online – Lei Geral de Proteção de Dados na Administração Pública | 70

A Lei Geral de Proteção de Dados é fruto da transformação da sociedade na era da informação. Diante disso, tanto o setor privado, quanto o setor público, são obrigados a adotar as melhores práticas de privacidade e proteção de dados, a fim de alçar maior confiabilidade das pessoas na gestão dos dados pelo Poder Público. Porém, o seu descumprimento pode acarretar diversas consequências que podem também chegar ao servidor e ao gestor público. Por conta disso, nosso objetivo é promover uma capacitação completa, exclusivamente voltada para o Poder Público, apontado de forma detalhada as suas peculiaridades e as suas necessidades. Por isso, passamos pelos seus principais conceitos, reforçando-os com exemplos e associações específicas para a administração pública, responsabilidades, peculiaridades e metodologia de implementação.

OBJETIVO:

Nosso objetivo é capacitar o aluno com o conhecimento necessário sobre a Lei Geral de Proteção de Dados, a fim de que ele tenha o conhecimento suficiente para sua implementação ou, ainda, para auxiliá-lo em uma melhor escolha de metodologia para cumprimento da lei, reduzindo os riscos para a administração pública, para os titulares de dados e também para os servidores.

PÚBLICO-ALVO:

prefeitos, vereadores, gestores, procuradores, secretários, controladores, assessores e todos aqueles que buscam o conhecimento de LGPD especificamente para o setor público.

PROGRAMA:

1) A LGPD no Município e suas peculiaridades

2) Metodologias de implementação do programa de governança em privacidade

3) Ato normativo municipal instituidor do programa de governança

4) Nomeação do Encarregado de dados e seu ato normativo

5) O Encarregado de dados e seu papel prático

6) Como calcular a maturidade da adequação no município

7) Quem deve fazer parte do comitê de proteção de dados e da equipe de vulnerabilidade e como institui-los

8) Como realizar o mapeamento e o inventário de dados pessoais

9) O que deve conter nas políticas internas e nas práticas de privacidade

10) Cultura de proteção de dados e de privacidade

11) Como elaborar a matriz de risco

12) Licitações e cláusulas contratuais administrativas

13) Termos de Uso e Políticas de privacidade

14) Como escolher o encarregado e como realizar o seu cadastro na ANPD

15) Monitoramento do programa de privacidade

ANA ISABEL MENDES

- Instrutora da EVG – Escola Virtual de Governo da Gepam

- Advogada, empresária e Consultora em Proteção de Dados e Gestora de Privacidade

- Professora

- Membro da Comissão de Proteção de Dados e Privacidade da OAB/RS

- Menstranda em Direito

- Pesquisadora

- Ex-assessora de Desembargador Federal no Tribunal Regional da Segunda Região – TRF2

- Autora e coatora de artigos e obras jurídicas nacionais e internacionais.

Curso Online – Nova Lei de Licitações e Contratos: Direto ao Ponto | 74

PÚBLICO ALVO:

Todos os profissionais ligados à área de licitações e contratos, administração de material, serviços gerais, compras e patrimônio, e outros ligados direta ou indiretamente à área em todos os níveis, agentes de licitações, agentes de contratação, pregoeiros, membros de comissões de licitação e demais interessados no tema.

OBJETIVOS GERAIS

Atualizar e capacitar agentes públicos em geral, bem como agentes de licitação, como pregoeiros, agentes de contratação e membros da Comissão, no que diz respeitos as alterações promovidas pela nova Lei de Licitações e Contratos.

Conteúdo Programático:

- Conceitos introdutórios

- Fase preparatória e o Edital

- O Edital

- Modalidades de licitação e outras questões

- Análise e Julgamento das propostas

- Julgamento da habilitação

- Fase recursal e formalidades complementares

- Procedimentos auxiliares

- Contratação direta: Passo a passo

- Contrato administrativo: Noções

- Contrato administrativo: Regime de execução

- Contrato administrativo: Execução e gestão

- Contrato administrativo: Formas de extinção do contrato

- A disciplina das sanções

- Conclusão

Inclui:

- Modelos

- Certificado digital

PROFESSOR

Lucas Rafael da Silva Delvechio. Atualmente é advogado e Consultor Master na GEPAM Gestão Pública, Auditoria Contábil, Assessoria e Consultoria em Administração Pública Municipal. É Mestrando em Direito na Universidade Estadual de Londrina (UEL), especialista em Direito Administrativo pela Universidade Estadual de Londrina (UEL) e especialista em Direito Tributário pela Escola Paulista de Direito (EPD). Tem experiência na área Jurídica, com ênfase em Direito Administrativo, Tributário e Eleitoral, atuando principalmente nos seguintes temas: licitação, gestão pública, servidores públicos, bens públicos, tributos e eleições.

Currículo Lattes completo: http://lattes.cnpq.br/8638269346560309

Curso Online – A Análise e Elaboração da Lei de Diretrizes Orçamentárias (LDO) para 2024 | 75

A QUEM SE DESTINA:

Servidores Públicos Municipais que atuam nas áreas de Planejamento, Contabilidade e Controle Interno; Gestores públicos, Assessores, Consultores e demais Profissionais das Áreas de Contabilidade, Administração, Economia; Técnicos ligados às áreas de Planejamento Governamental, Orçamento, Finanças, bem como, outros profissionais interessados no tema.

OBJETIVOS DO CURSO:

O Objetivo do Curso é subsidiar tecnicamente os participantes para a elaboração da Lei de Diretrizes Orçamentárias (LDO) para 2024, e no Poder Legislativo quanto ao exercício da atividade parlamentar, no acompanhamento, análise e na apreciação da LDO 2024.

CONTEÚDO PROGRAMÁTICO:

Apresentação do Sistema Orçamentário

PPA, LDO e LOA

Ciclo Orçamentário

Leis Orçamentárias

Lei de Diretrizes Orçamentárias (LDO)

Estrutura

Metas e prioridades

Orientações básicas para elaboração e execução da LOA

Política de Pessoal

Transferência de recursos

Alterações na Legislação Tributária

Transparência

Anexo de Metas Fiscais

a. Metas Anuais;

b. Avaliação do Cumprimento das Metas Fiscais do Exercício Anterior;

c. Metas Fiscais Atuais x Fixadas nos Três Exercícios Anteriores;

d. Evolução do Patrimônio Líquido;

e. Origem e Aplicação dos Recursos Obtidos com a Alienação de Ativos;

f. Avaliação Financeira e Atuarial do Regime Próprio de Previdência dos Servidores;

g. Estimativa e Compensação da Renúncia de Receita; e

h. Margem de Expansão das Despesas Obrigatórias de Caráter Continuado.

Anexo de Riscos Fiscais

a. Riscos Fiscais;

b. Contingência Passiva;

c. Obrigações Fiscais; e

d. Conteúdo e Objetivo do Demonstrativo.

Audiências Públicas e participação popular;

Apresentação do modelo de projeto de lei e seu conteúdo.

Processo Legislativo:

Conteúdo obrigatório e os documentos que a Comissão de Orçamento e Finanças (COF) deve exigir na LDO;

Procedimentos da COF em caso de ausência de documentos enviados pelo Executivo;

As emendas parlamentares a LDO;

Vetos do Poder Executivo; e

Orçamento Impositivo.

PROFESSORA:

Adriana Fantinel

Contadora, Mestranda em Gestão e Políticas Públicas pela Universidade de Chile (UCHILE), Especialista em “Auditoria e Perícia” e “Contabilidade, Auditoria e Finanças Governamentais” ambas pela Universidade Federal do Rio Grande do Sul (UFRGS), Licenciada para a capacitação em Demonstrativos Fiscais – Planejamento e Orçamento, RREO e RGF pela Escola de Administração Fazendária (ESAF/STN/CFC), Professora de Graduação e Pós-Graduação, Consultora Contábil e Instrutora de Cursos e Palestras, atuando a mais de 17 anos nas áreas de Contabilidade Aplicada ao Setor Público, Planejamento Governamental, Orçamento Público, Transparência Pública, Auditoria, Controles Internos, e co-autora do livro O PLANO PLURIANUAL NOS MUNICÍPIOS (2017).

Currículo Lattes: http://lattes.cnpq.br/1073597412772463

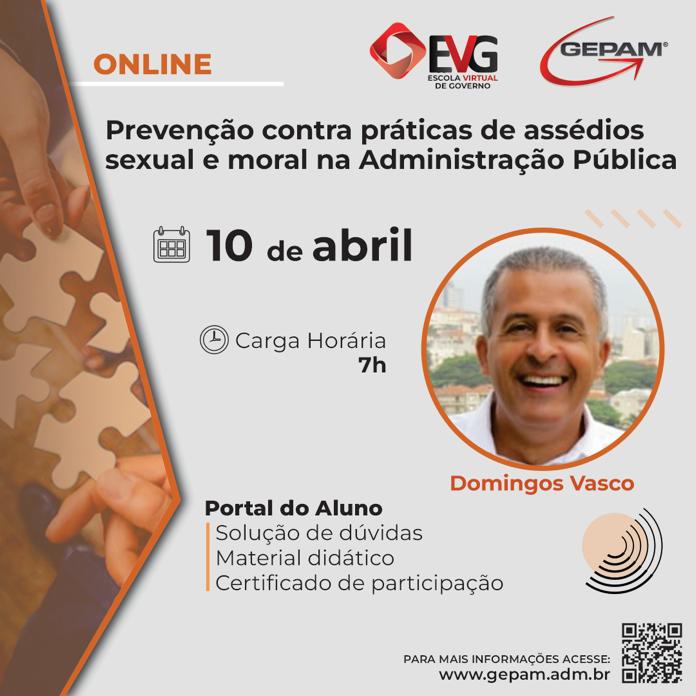

Curso Online – Prevenção contra práticas de assédios sexual e moral na Administração Pública | 77

Justificativa:

Contribuir com a cultura de prevenção contra assédios nas administrações públicas direta e indireta, de qualquer esfera de governo (Federal, Estadual, Distrital ou Municipal), com foco na abordagem de conceitos básicos e principais elementos que configuram a prática de assédio moral e sexual, com o objetivo de desenvolver a capacidade de identificação e prevenção nos locais trabalho.

Apresentar aos servidores conhecimentos que lhes possibilitem atuar e dar encaminhamento às denúncias de prática de assédio no âmbito da administração pública, bem como as formas de prevenção dessa prática no ambiente de trabalho.

Objetivos:

O curso objetiva promover a reflexão sobre o Assédio Moral e Sexual e suas implicações e consequências no âmbito da Administração Pública e nas relações interpessoais e organizacionais.

Além de promover a reflexão sobre o assédio moral e sexual e suas implicações e consequências no âmbito da Administração Pública e nas relações interpessoais e organizacionais, bem como sensibilizar e conscientizar os trabalhadores e equipe de pessoas para que:

– Possíveis agressores abandonem determinados comportamentos e ações caracterizadas como assédio, visando reduzir ao máximo ocorrências no ambiente de trabalho, com maior propriedade e conhecimento da causa;

– Potenciais vítimas, a partir do treinamento, possam entender as situações que configuram assédio e consigam relatar essas ocorrências. Dessa forma, a administração pública poderá endereçar a situação em tempo hábil a fim de prevenir danos psíquicos aos trabalhadores e, até mesmo, processos judiciais;

– Seja feita caracterização e qualificação de casos de assédio, que poderão ser devidamente esclarecidos para todos, de forma que a organização mobilize a estrutura adequada de apoio quando necessário;

– Reduzir o número de relatos improcedentes em canais de denúncias, melhorando estatísticas e otimizando o tempo de apuração.

Público-alvo:

Agentes públicos de qualquer área da administração pública direta e indireta, que atuam na gestão de equipes e interessados no tema, além de profissionais que efetivamente estejam envolvidos com o novo perfil da “Gestão Pública” e necessitam conhecer sobre esse assunto

Conteúdo Programático:

1 – Da Prevenção de Assédio Sexual

- – Conceitos e tipificação de acordo com a legislação;

- – Elementos caracterizadores da prática de assédio sexual;

- – Tipos de assédio sexual (chantagem e intimidação);

- – Diferença entre assédio e importunação sexual;

- – Práticas de assédio sexual dentro e fora do ambiente de trabalho;

- – Situações que não configuram assédio sexual;

- – Como agir em caso de sofrer ou presenciar a prática de assédio sexual;

- – Formas de prevenção.

2 – Da Prevenção do Assédio Moral

2.1 – Conceitos, elementos e doutrina a respeito do tema;

2.2 – O que é assédio moral e sua relação com outros ilícitos (danos morais, injúria e difamação);

- – Tipos de assédio moral;

- – Objetivos e atitudes comuns dos assediadores;

- – Situações que não configuram assédio moral.

3 – Discriminação

- – Conceito

- – Características

- – Consequências

- – Exemplos de práticas de discriminação

- – A violência psicológica no trabalho

- – Gestão e suas implicações para a discriminação no ambiente de trabalho

4 – Consequências causadas pela Prática do Assédio Moral e Sexual.

4.1 – Danos e efeitos do assédio;

4.2 – Consequências do assédio para o agressor, vítima, empresa e sociedade;

4.3 – Direitos da empresa e trabalhadores (em casos de processos judiciais);

4.4 – Diretrizes internas, atitudes da empresa e comportamento do indivíduo para prevenir o assédio;

- – Formas de evidenciar o assédio e fortalecer a investigação das denúncias;

- – Importância de reportar no canal de ouvidoria;

Bibliografia

Constituição Federal de 1988

Decreto 2.848/1940 – Código Penal

Instrutor:

Domingos Vasco, advogado especialista na área trabalhista e previdenciária. Foi por mais de 20 anos consultor jurídico da Consultoria IOB, tendo obtido vasta experiência em ministrar cursos para o público interno e externo, bem como em diversas empresas, através cursos in company. É pós-graduado em Direito Previdenciário pela Escola Paulista de Direito Social – EPDS. Foi membro do Conselho Técnico da Área Trabalhista e Previdenciária, na edição do Livro “ENTENDIMENTOS SOBRE QUESTÕES POLÊMICAS DO DIREITO TRABALHISTA E PREVIDENCIÁRIO”, publicado pela IOB THOMSON, em 2007 e Autor do Livro “INSS NA CONSTRUÇÃO CIVIL”, editado e publicado pelo IOB, em 2012.

Atualmente ministra cursos tanto para área pública como para a área privada, em todo território nacional, por intermédio das empresas SUPERCIA (MS); EDUCP (CE); UNISAL (BA); COAD (RJ), UNISESCON-SP, tendo já ministrado curso sobre o eSocial para órgãos públicos para o TJ (MS), Prefeitura do Município de Rondônia. ASSOMASUL (Associação dos Municípios do Estado do Mato Grosso do SUL)

Tendo ministrado cursos para as empresas acima, onde há participantes das áreas públicas e privadas, como dos membros do T.R.E (MA, RN, PI).

Curso Online – Estágio Probatório e Avaliação de Desempenho | 78

Apresentação:

É consabido que o estágio probatório não se concretiza mais pelo simples decurso de tempo (três anos conforme art. 41 “caput”, da CF), mas exige que neste prazo ocorra avaliação especial de desempenho por comissão específica, que auferirá o atuação do servidor nas atribuições próprias do cargo efetivo. O resultado da avaliação e o trabalho da Comissão de Avaliação são de extrema importância para o Município, pois vão diretamente ao encontro do princípio da eficiência e continuidade no serviço público. Eficiência em razão de que somente aqueles que obtiverem avaliação satisfatória serão estabilizados, e continuidade, pois garante ao servidor a permanência na Administração, somente possibilitando seu desligamento nas hipóteses do §1º do art. 41 da CF.

Ademais, existem muitas dúvidas sobre casos pontuais, tais como: afastamentos do exercício do cargo; suspensões da avaliação; discordância do servidor com a avaliação; a quem cabe fazer a avaliação (a chefia imediata ou à Comissão?); como proceder com os servidores que não são avaliados durante determinado período; avaliação retroativa; influência dos procedimentos disciplinares na avaliação do estágio probatório; viabilidade, ou não, da designação de estagiário para exercício e percepção de função gratificada e, seus efeitos; utilização correta dos formulários; autonomia da comissão de avaliação, etc.

Objetivo:

Capacitar os servidores responsáveis, direta ou indiretamente, pelas avaliações do estágio probatório no Município, com vistas à que sejam observadas as normas constitucionais e locais relacionadas à matéria, evitando apontamentos dos órgãos de fiscalização e a eventual anulação dos procedimentos.

Público-Alvo:

Membros da Comissão de Avaliação do Estágio Probatório e do Controle Interno, Secretários Municipais, Assessores Jurídicos, Encarregados do Setor de Pessoal e demais servidores interessados.

Programação:

- A ÉTICA NO SERVIÇO PÚBLICO E SEUS REFLEXOS NA ADMINISTRAÇÃO DE PESSOAL DO MUNICÍPIO

- FUNDAMENTO CONSTITUCIONAL

- FUNDAMENTO LEGAL – ÂMBITO MUNICIPAL

- CONCEITO DE ESTÁGIO PROBATÓRIO

- CASOS DE SUSPENSÃO E INTERRUPÇÃO

5.1 Exercício de função de confiança ou cargo em comissão

5.2 Licença saúde no curso do estágio probatório

5.3 Cedência durante o período de estágio

5.4 Aposentadoria no estágio probatório

- FORMA DE AVALIAÇÃO DO ESTAGIO PROBATÓRIO

6.1 Quem deve avaliar

6.2 Boletins de avaliação

- REQUISITOS DE AVALIAÇÃO DO ESTÁGIO PROBATÓRIO

7.1 Assiduidade

7.2 Pontualidade

7.3 Disciplina

7.4 Eficiência

7.5 Responsabilidade

7.6 Relacionamento

- COMISSÃO DE AVALIAÇÃO

8.1 Considerações gerais

8.2 Funções da Comissão

- ESTABILIDADE AO TITULAR DE CARGO DE PROVIMENTO EFETIVO

9.1 Diferença entre estabilidade e efetividade

9.2 Leis que ainda mantém a redação de estágio em 2 anos

9.3 Exceção: estabilidade adquirida na vigência da redação original do art. 41 da CF/88

- EXONERAÇÃO NO ESTÁGIO PROBATÓRIO

10.1 Requisitos para a exoneração do servidor

10.1.1 Avaliação por Comissão instituída para esse fim

10.1.2 Boletins de avaliação

10.1.3 Pontuação inferior à exigida pela legislação municipal

10.1.4 Abertura de processo administrativo com observância da ampla defesa e do contraditório

10.1.5 Decisão fundamentada em procedimento administrativo

10.2 Avaliação com oportunização do contraditório e ampla defesa em cada boletim

10.3 Recondução decorrente de inaptidão em estágio probatório

10.4 Exoneração do servidor inapto e penalidade disciplinar

10.5 Desistência durante o estágio probatório e retorno ao cargo anteriormente ocupado

- ESTÁGIO PROBATÓRIO E MUTAÇÕES FUNCIONAIS

11.1 Readaptação de servidor em estágio probatório

11.2 Recondução de servidor em estágio probatório

11.3 Reintegração de servidor em estágio probatório

11.4 Estágio probatório de servidor aproveitado em razão da disponibilidade remunerada

- ESTÁGIO PROBATÓRIO E EMPREGADO PÚBLICO CONCURSADO (CLT).

- JURISPRUDÊNCIA RELATIVA AO ESTÁGIO PROBATÓRIO – CASOS PRÁTICOS

Professor:

Eduardo Luchesi, é Bacharel em Direito, Advogado, Especialista em Direito Tributário pela Universidade de Franca – UNIFRAN (SP), Especialista em Direito do Estado pela Universidade Federal do Estado do Rio Grande do Sul – UFRGS (RS), Mestrando em Direitos Sociais e Políticas Públicas da Universidade de Santa Cruz do Sul – UNISC (RS), Parecerista, Professor de Cursos preparatórios para concursos públicos de nível superior e médio, Professor do IMED – Universidade Meridional em nível de especialização no curso de pós-graduação em Advocacia Pública, Autor de artigos jurídicos, Co-autor de obra jurídica – Exame Nacional da OAB 1ª Fase na área de Direito Administrativo, editado pela Saraiva, com aproximadamente 10.000 exemplares vendidos desde 2010, Palestrante e Conferencista voltado para o setor público, Ex-procurador jurídico do IBRAP – Instituto Brasileiro de Administração Pública (SP), Ex-supervisor de consultoria e consultor jurídico do IGAM – Instituto Gamma de Assessoria á Órgãos Públicos (RS), Foi assessor jurídico da Prefeitura de Canoas. Foi Assessor Jurídico do Poder Legislativo de Victor Graeff; Integrante de banca de concurso público para delegado da polícia civil do Estado do Rio Grande do Sul; Consultor das Áreas do Direito Legislativo, Parlamentar, Constitucional e Administrativo. Atualmente é instrutor da DPM – Delegações de Prefeituras Municipais (RS) na área tributária e legislativa e prestador de serviços da Borba, Pause e Perin Advogados Associados, professor e consultor chefe da INLEGIS (RS) na área legislativa, eleitoral, parlamentar e Tribunal de Contas; diretor jurídico do iSata (SP). Consultor Jurídico da CAPP – Consultoria e Assessoria em Políticas Públicas e Instrutor da EVG – Escola Virtual de Governo da GEPAM.

Curso Online – Gestão Eficiente e Cobrança da Dívida Ativa Municipal | 80

OBJETIVO DO CURSO:

O objetivo deste curso é capacitar os servidores públicos municipais para promover a gestão eficiente da Dívida Ativa Municipal através da aplicação de metodologia de inteligência fiscal. Através disto busca-se criar estratégias legais, administrativas e judiciais para gerenciar e diminuir o acúmulo de Dívida Ativa, apresentando um plano de ação para otimizar, racionalizar e acelerar o recebimento de créditos municipais de forma eficaz.

PÚBLICO-ALVO:

Servidores Públicos Municipais; Agentes de Fiscalização Tributários; Procuradores do Município; Servidores responsáveis pela Cobrança da Dívida Ativa; Contadores; Tesoureiros; Secretários e Diretores municipais; Servidores da Câmara Municipal; Controle Interno; Prefeitos e Vereadores.

1. INTRODUÇÃO

1.1. Noções introdutórias sobre Dívida Ativa

1.2. Espécies de créditos no âmbito municipal

1.3. Origem da Dívida Ativa

1.4. Constituição.

1.5. Etapas da cobrança.

2. DÍVIDA ATIVA

2.1. Legislação de Referência acerca do tema

2.2. Diferenças e especificidades entre à dívida ativa tributária e não tributária

2.3. Dívida Ativa Municipal, uma abordagem tributária, econômica e social

2.4. Uma análise da dívida ativa municipal.

2.5. Contribuintes responsáveis pela Dívida Ativa Municipal

2.6. Tópicos contemporâneos e novas abordagens sobre o tratamento da Dívida Ativa.

3. DÍVIDA ATIVA PERANTE A LEI DE RESPONSABILIDADE FISCAL

3.1. Improbidade e Dívida Ativa

3.2. Renúncia de Receita

4. ESTRATÉGIAS ADMINISTRATIVAS PARA O CONTROLE E REDUÇÃO DA DÍVIDA ATIVA.

4.1. A Dívida Ativa como patrimônio do município.

4.2. Os diversos setores do Município e sua participação na melhoria da gestão da Dívida Ativa.

4.3. Atualização do Cadastro dos Contribuintes.

4.4. Procedimentos internos para gestão da Dívida Ativa Municipal.

4.5. O uso de tecnologias para a gestão da Dívida Ativa.

4.6. Instituição de anistia, remissão e outros benefícios fiscais. Instituição de parcelamentos especiais (“REFIS”).

4.7. Formas alternativas e atraentes de pagamento do débito (previsão de extinção do crédito através de compensação, dação em pagamento ou transação).

4.8. Criação de CADIN Municipal. Instituição de arrolamento obrigatório de bens para dívidas lançadas de grande vulto. Criação de “Conselho de Contribuintes”.

4.9. Delegação da cobrança extrajudicial para empresas de cobrança ou instituições financeiras (Resolução nº 33 do SF).

4.10. Instrumentos administrativos para a cobrança da Dívida Ativa: Protesto da CDA e inscrição dos créditos na SERASA.

4.11. Análise e revisão do processamento da dívida ativa, bem como dos valores inscritos (baixa em razão de prescrição, valores cobrados em excesso ou sem comprovação pertinente).

5. ESTRATÉGIAS JUDICIAIS PARA O CONTROLE E REDUÇÃO DA DÍVIDA ATIVA

5.1. O papel das Procuradorias desde a inscrição do crédito em dívida ativa até o efetivo pagamento

5.2. Execução Fiscal como última medida de cobrança

5.3. Alteração do sujeito passivo

5.4. Valor mínimo de ajuizamento – como apurar e estabelecer

5.5. Formas de constrição do crédito.

5.6. Convênio com poder judiciário

5.7. Jurisprudência dos Tribunais

5.8. Regulamentações necessárias para operacionalizar a dívida ativa

6. CONSIDERAÇÕES FINAIS.

Prof. Me. Raphael Torrezan

• Instrutor da EVG – Escola Virtual de Governo da Gepam

• Doutorando em Economia pela Universidade Estadual Paulista “Júlio de Mesquita Filho”. – FCLAr/Unesp

• Mestre em Economia pela Universidade Estadual Paulista “Júlio de Mesquita Filho”. – FCLAr/Unesp

• Especialista em Gestão Pública Municipal pela Unifesp

• Graduação em Ciências Econômicas pela Universidade Estadual Paulista “Júlio de Mesquita Filho” – FCLAr/Unesp

• Professor nos Cursos de Ciências Econômicas, Ciências Contábeis e Administração na Instituição Toledo de Ensino – ITE

• Professor do Departamento da Administração Pública da Universidade Estadual Paulista “ Júlio de Mesquita Filho”

• Professor do Departamento de Economia da Universidade Estadual Paulista “ Júlio de Mesquita Filho”

• Pesquisador do Grupo de Estudos “Federalismo Fiscal e Políticas Públicas” da Faculdade de Ciências e Letras de Araraquara

• Pesquisador do Projeto de Extensão UNESP nos Municípios: apoio ao desenvolvimento econômico dos municípios da área de influência da FCLAR

• Desenvolveu pesquisas acerca dos impactos fiscais-financeiros da crise econômica nos municípios paulistas, estudo premiado pela UNESP como a melhor iniciação cientifica em Ciências Econômicas em 2014

• Pesquisador em parceria com o Departamento de Engenharia da UFSCar referente aos investimentos do programa Minha Casa Minha Vida nos municípios de Araraquara e São José do Rio Preto

• Artigos publicados em periódicos nacionais e internacionais sobre Administração Pública e Gestão.

• Participação em congressos nacionais e internacionais

• Membro do Conselho Regional de Economia – Corecon/SP

• Secretário de Planejamento na Estância Turística de Ibitinga-SP – 2021 – atual

• Secretário de Governo na Estância Turística de Ibitinga-SP – 2020

• Diretor do Departamento de Contabilidade, Orçamento e Receitas 2017 – 2020

• Assessor Para Assuntos Tributários no ano 2017

OBS.: A gravação ficará disponível por 15 dias a contar da data de confirmação do pagamento.

Curso Online – Gestão da Tesouraria: Organização, Procedimentos e Geração de Informações | 81

Apresentação:

Em razão das exigências, cada vez maiores, de controles específicos sobre as receitas e despesas públicas, torna-se imprescindível a adequada institucionalização e funcionamento da Tesouraria nos entes municipais, mediante a adoção de normas e procedimentos que permitam gerir os recursos públicos em níveis adequados de segurança e confiabilidade.

Público-Alvo:

Direcionados aos Tesoureiros, Auxiliares, Técnicos em Contabilidade, Contadores e demais responsáveis pelo setor financeiro dos Poderes Executivo e Legislativo que necessitem aprimorar os conhecimentos básicos sobre procedimentos de Tesouraria.

Programação:

Tesouraria e o Tesoureiro

Atribuições e requisitos no setor e do cargo;

Relação com tomada de decisão do gestor;

Estrutura organizacional da Tesouraria;

Rotinas do setor

Recebimentos

Receitas orçamentárias de 2023 (nova classificação e novas fontes de recursos)

Instrumentos recebimento (dinheiro, cheque, cartão de crédito e pix)

Pagamento

Formas de pagamento (balcão, cheques, ordem bancária, transferências e pix)

Fornecimento e Autenticações de recibos

Recursos da União e o Decreto 7507/2011

Relatórios e rotinas especiais

Cuidados a serem observados e tratamento a ser dispensado nos casos de recebimento de cédulas falsas e/ou cheques sem a devida provisão de fundos

Relatório: Boletim diários de Caixa, fluxo de caixa e conciliações bancárias

Depósitos em caução

Fundo de Caixa, sobras e quebras de Caixa

Rotinas de verificações de documentos liquidados antes do pagamento

Pagamento de tarifas bancárias

Restituições de receitas arrecadadas a maior ou lançamentos de pagamentos a maior ou em duplicidade

Cooperativas de créditos e Instituições financeiras oficiais

Ordem Cronológica de pagamento

Aplicação dos recursos financeiros excedentes (aspectos gerais)

Instrutor:

Fabiano Tronco de Vargas – Contador, graduado pela Universidade Federal de Santa Maria (UFSM/RS); Curso de Extensão em Controle Interno (UNISINOS/RS); Pós-graduando em Contabilidade Pública Aplicada ao Setor Público (FADERGS); exerceu cargo de Secretário Municipal de Administração de Planejamento no Município de Dona Francisca (RS); exerceu o cargo de auditor interno e auditor externo na área privada; exerceu, por 13 anos, o cargo de supervisor e consultor contábil da empresa IGAM (Porto Alegre/RS); atualmente desempenha o papel consultor e assessor contábil, bem como palestrantes, instrutor e professor de treinamento, seminário, webnar e cursos on-line, sendo que suas atividades são desempenhadas nas áreas de: Contabilidade Aplicada ao Setor Público (CASP), Planejamento e Gestão Orçamentária Pública (PPA, LDO e LOA), Tesouraria e Conciliação Bancária, Finanças Públicas, Regime Próprio de Previdência Social, Patrimônio, Almoxarifado, Gestão Fiscal, Recursos da Educação, Assistência Social e Saúde, Captação de Recursos Públicos (Plataforma +Brasil), Prestação de Contas (todas as áreas públicas e eleitoral) e Controles Internos.

Curso Online – Auditorias dos Sistemas de Controle Interno na Prática | 82

Objetivo:

Mostrar como podem ser implantados e auditados os instrumentos de controle interno de forma efetiva e prática, visando melhorar a gestão, reduzir custos e criar informações para a administração.

Público alvo:

Servidores da administração, fazenda, contabilidade e controle interno.

Programa:

I – ABERTURA E CONCEITOS GERAIS

O controle interno segundo o artigo 75 da Lei Federal 4.320;

O controle interno segundo a NBCT SP;

As 4 macrofunções;

O controle interno com foco no controle dos programas de trabalho;

Formas de se implantar o controle interno para criar informações para gestão e controlar a atividade pública;

Forma de controles internos para criar informação de custos;

Indicadores de desempenho e da gestão com base em custos;

A informação de custos a disposição do controle interno;

II – ROTINAS PARA UNIDADE CENTRAL DO CONTROLE INTERNO

Noções de controle Contábil, Financeiro, Orçamentário, Patrimonial e Operacional;

O que Controlar;

Implantação de Sistema de Controle Interno;

Na Tesouraria;

No Setor de Compras e Licitações;

No Almoxarifado;

No Patrimônio;

Itens do Patrimônio e Almoxarifado;

Outras Dicas de Controle Interno;

Conciliação Bancária;

Dívida Ativa;

Dívida Fundada;

Manutenção e Desenvolvimento do Ensino – MDE/FUNDEB;

Ações e Serviços Públicos de Saúde – ASPS;

Execução Orçamentária: Receita e despesa;

O controle da frota de veículos e seu custo por viagem e por veículo;

O controle do estoque e do uso dos medicamentos e seu custo por paciente;

O controle interno atuando no PPA, LDO e orçamento público;

A auditoria baseada nos controles internos;

A auditoria do TCE baseado na qualidade dos controles internos.

Professor:

Cezar Volnei Mauss

– Instrutor de Cursos da EVG – Escola Virtual de Governo da Gepam

-Autor de 1 livro publicado pela editora Juruá:

– Gestão deu custos aplicada ao setor público: 2ª Edição. Inclui 12 casos de aplicação prática de mensuração de custos e resultados em entidades públicas;

-Autor de 2 livros publicados pela editora Atlas:

– Gestão de custos aplicada ao setor público;

– Análise das demonstrações contábeis governamentais;

-Autor do livro publicado pela editora Alemã OmniScriptum:

– A gestão de custos e resultado pública: sua integração com um sistema de planejamento parametrizado;

-Co-autor de 4 livros publicados pelo CRC/RS:

– Processo licitatório e a Lei Complementar 123/2006;

– NBCASP Normas Brasileiras de Contabilidade Aplicadas ao Setor Público sob a ótica das IPSAS: um estudo comparativo

– A estruturação, organização e atuação dos controles internos municipais segundo a norma contábil

– Notas explicativas aplicadas às demonstrações contábeis públicas

-Autor do Capítulo do Livro publicado na Holanda:

– XBRL in public administration as a way to evince and scale the use of information, inserido no livro: Innovations and Advanced Techniques in Computers and Information Sciences and Engineering;

-Autor de 3 capítulos de livro publicados na Espanha pela Universidade de Cantábria – Gobernanza Empresarial de Tecnologías de la Información – In: Angel Cobo Ortega; Adolfo Vanti. (Org).;

§ O controle interno municipal a luz das NBCASP e sua relação com os sistemas de informação.

§ A contabilidade governamental brasileira, evidenciação e transparência da informação contábil em um contexto tecnológico.

§ Procedimentos e práticas de contabilidade governamental, à luz das NBCASP, para melhoria da conformidade da informação contábil.

-Contador formado pela UPF em 1998;

-Especialista em Gestão e Controle da Administração Pública formado pela UPF em 2004;

-Mestre em Contabilidade e Controladoria formado pela UNISINOS em 2007;

-Professor da ULBRA de 2005 até 2015 das disciplinas: Fundamentos de contabilidade, Gestão de custos, Administração financeira I e II, Gestão estratégica.

– Professor da FAT de Tapejara de 2015, até hoje.

-Proprietário da empresa Mauss Consultoria em Gestão Ltda, fundada em 2005 para atuar com consultoria em empresas privadas e órgãos públicos;

-Responsável por escritório contábil estabelecido em Carazinho e Coqueiros do Sul, desde 1997, tendo empresas clientes nestes municípios e em Pontão/RS.

– Contador do Município de Carazinho em 2000.

– Contador do Município de Coqueiros do Sul/RS de 2001 a maio de 2009.

– Contador do Município de Chapada de 2009 a 2011.

-Pesquisador da FAT – Faculdade e Escola na área gerencial das empresas com publicações realizadas no Congresso Brasileiro de Custos, Simpósio de Excelência em Gestão e Tecnologia Empresarial (SEGET) realizado pela Faculdade Dom Bosco de Resende/RJ, Encontro Nacional dos Programas de Pós-Graduação em Administração (ENAMPAD), entre outros, inclusive com publicações internacionais nos EUA e Venezuela.

-Membro da Comissão de estudos de contabilidade pública do CRC/RS;

-Conselheiro do CRC/RS, com mandato de 2020 até 2023;

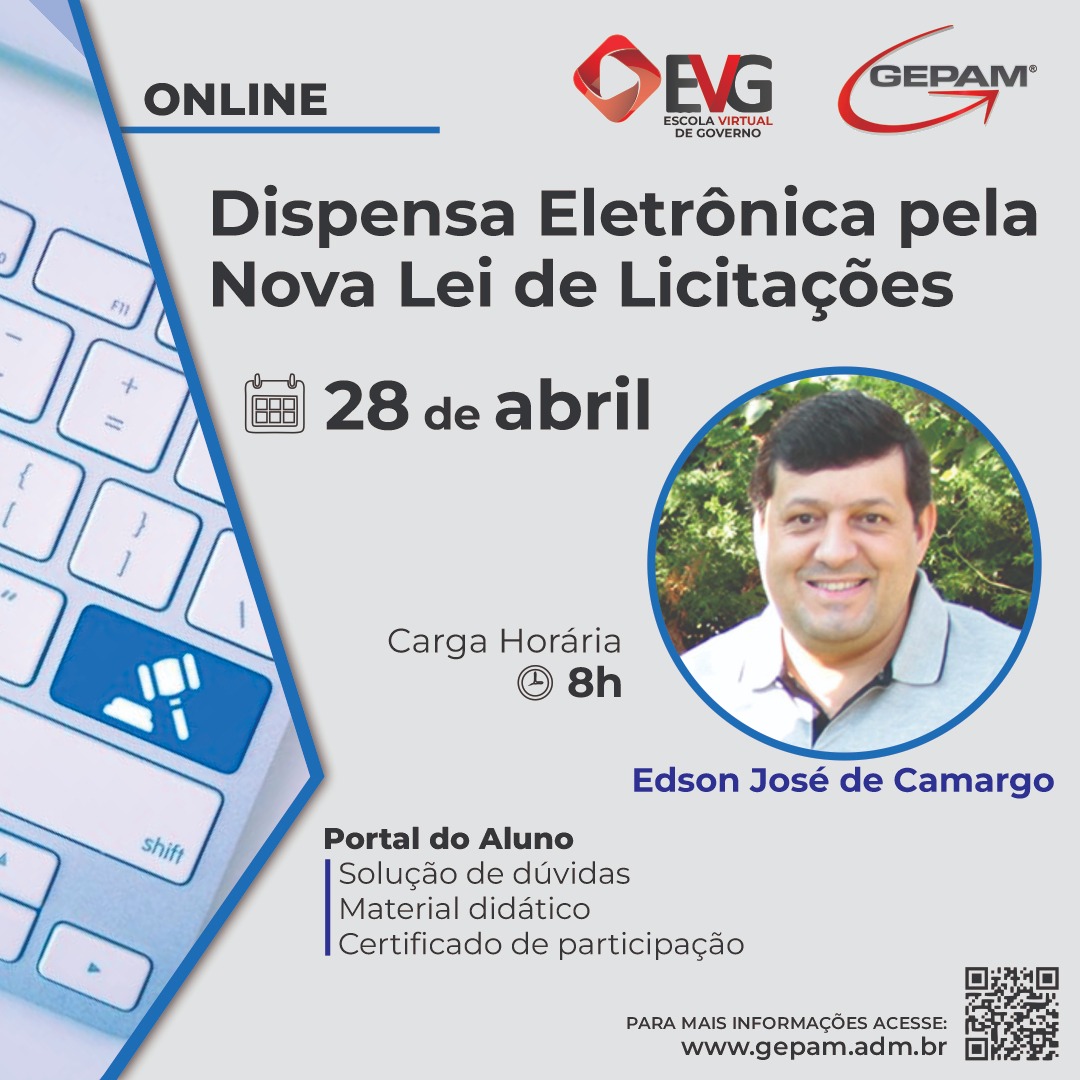

Curso Online – Dispensa Eletrônica pela Nova Lei de Licitações | 83

SOBRE O CURSO:

Com as mudanças trazidas pela Nova Lei de Licitações e Contratos, no tocante às contratações diretas, é indispensável a correta aplicação da norma principalmente na formalização necessária dos processos administrativos oriundos de uma dispensa.

Este curso tem por objetivo apresentar as regras da Nova Lei de Licitações 14.133/2021, aplicadas à pratica das contratações diretas e a estruturação dos processos de dispensa eletrônica.

PÚBLICO ALVO:

Membros de equipe de planejamento de contratações;

Servidores públicos das áreas demandantes;

Responsáveis pela elaboração do Estudo Técnico Preliminar. Termo de Referência e pesquisa de preços;

Agentes que atuam na área de contratação direta;

Agentes de contratação, pregoeiros, equipe de apoio e membros da Comissão de Contratação;

Ordenadores de despesas;

Compradores, controladores internos e almoxarifes;

Agentes públicos em geral;

Agentes políticos municipais (secretários, vereadores e prefeitos)

Empresas e fornecedores;

Demais profissionais envolvidos direta ou indiretamente nos procedimentos de contratação direta e interessados em geral.

OBJETIVOS GERAIS:

Analisar as hipóteses legais em que se pode contratar sem licitação;

Propiciar os conhecimentos teóricos e práticos relacionados às contratações diretas;

Capacitar e habilitar o agente público quanto aos procedimentos necessários para a realização e formalização correta de uma dispensa eletrônica.

CONTEÚDO PROGRAMÁTICO:

Legislação, regulamentos e noções gerais;

Pesquisa de preços;

Hipóteses para a dispensa de licitação;

Procedimentos nas contratações diretas:

Documento de formalização da demanda;

Estimativa da despesa;

Parecer jurídico e técnica;

Possibilidade de dispensa do instrumento contratual;

Publicidade dos atos.

DISPENSA ELETRÔNICA (IN 67/2021)

Sessão pública, procedimentos, prazo, credenciamento das empresas, análise das propostas, negociação dos preços, julgamento, habilitação, adjudicação, homologação, prazo de pagamento.

PROFESSOR:

Edson José de Camargo é Instrutor de cursos da EVG – Escola Virtual de Governo da Gepam, Tecnólogo em Gestão Pública, pós-graduado na Nova Lei de Licitações e Contratos, com diversos cursos nas mais diversas áreas da gestão pública, como controladoria, gestão de recursos humanos, gestão documental, gestão financeira, empreendedorismo e desenvolvimento local sustentável. Especialista em compras governamentais, com foco na prospecção de novos parceiros, negociação, gestão de contratos, administração material e patrimonial, possuindo também grande conhecimento e atuação no âmbito financeiro e de controle. Possui 25 anos de experiência nas áreas citadas. Construiu carreira nas Prefeitura de Bofete, Porangaba, Anhembi e Jumirim, sempre com grande atuação na implementação de projetos e soluções administrativas, financeiras, controle e desenvolvimento local sustentável.