Não há produtos no carrinho.

Autor: Gepam - Adm

Oficina Presencial (Registro/SP) – Elaboração do PPA de 2026 a 2029 e LDO de 2026 | 222

Público-alvo:

Prefeitos(as), Vereadores(as), Secretários e Diretores Municipais, Contadores e demais agentes públicos.

Objetivo:

Fortalecer as capacidades de planejamento, programação e gestão de políticas públicas a fim de aumentar o potencial de criação de impactos positivos na atuação governamental junto à sociedade.

Apresentação:

O Plano Plurianual (PPA) é uma ferramenta essencial de planejamento governamental. Estruturado em programas, define diretrizes, objetivos e metas da Administração Pública, com o propósito de transformá-los em bens e serviços para a população. É o principal instrumento de médio prazo das ações governamentais, abrangendo, de forma regionalizada, as prioridades que orientam a gestão pública.

Programa:

Desvendando a Agenda 2030 da ONU

- Os 17 ODS Objetivos de Desenvolvimento Sustentáveis nos municípios.

- Conhecendo as 169 metas e como integra-las ao PPA.

IEG-M Índice de Efetividade da Gestão Municipal

- Conceitos, avaliação e apresentação das dimensões e sua contextualização no PPA.

- Estratégias de melhoria do IEG-M nos municípios.

- Relação entre os 17 ODS e o IEGM segundo o Tribunal de Contas de SP.

Introdução ao Plano Plurianual (PPA):

- Conceitos e fundamentos do PPA.

- Base legal: Constituição Federal, Lei de Responsabilidade Fiscal e normas complementares.

- Relação entre PPA, LDO e LOA: Planejamento integrado.

Planejamento Estratégico no PPA 2026-2029

- O Plano de Governo do Gestor.

- As políticas públicas setoriais.

- O Diagnóstico inicial: análise do cenário econômico, social e administrativo do município.

- Identificação de prioridades e oportunidades.

Estrutura e Componentes do PPA

- Programas, ações e metas: como estruturar o conteúdo do PPA.

- Indicadores de desempenho: Importância e metodologias de construção.

- Priorização de políticas públicas: Enfoque em eficiência e efetividade.

- Planejamento intersetorial: integração entre áreas da administração.

Ciclo de Elaboração do PPA 2026-2029:

- Etapas da construção participativa: Envolvimento da sociedade.

- Projeções econômicas e financeiras: Compatibilização com recursos disponíveis.

- A Elaboração dos Programas de Governo.

- Participação popular no planejamento: estratégias para audiências públicas e consultas.

- Alinhamento com os Objetivos de Desenvolvimento Sustentável (ODS).

Desafios e Soluções

- Principais dificuldades na gestão do PPA em municípios de diferentes portes.

- Estratégias para superar limitações financeiras e técnicas.

- Inovação na gestão pública: tecnologias e metodologias emergentes.

Oficina Prática

- Exercício de elaboração de programas e metas para o PPA 2026-2029.

Processo Legislativo

- As características do processo legislativo relativo ao Plano Plurianual.

- O processo de emendas ao PPA.

- Aprovação, sanção, vetos ao PPA.

Orientações Práticas:

- Elaboração de uma proposta de programa para o PPA 2026-2029.

- Construção de indicadores e metas para um projeto específico.

- Debate sobre os desafios e perspectivas do PPA municipal.

Modelos de documentos:

- Minuta sugestão de decreto definidor de programas para o plano plurianual.

- Modelo de projeto de lei do plano plurianual.

- Modelo de previsão de receitas.

- Minuta de decreto de regulamentação sobre as audiências públicas.

- Modelo de Formulário para a Apresentação de Emendas ao Plano Plurianual.

- Modelo de parecer da comissão de orçamento (ou equivalente) sobre o projeto de lei do plano plurianual.

- Modelo de Anexo de Diretrizes, Objetivos e Metas do PPA.

LDO 2026

- Marco Legal e Prazos de Encaminhamento e Retorno do Projeto de Lei.

- Medidas Preparatórias.

- Diretrizes para a elaboração da Lei do Orçamento Anual para o exercício seguinte.

- Estrutura e organização do orçamento anual.

- Alterações na legislação tributária.

- Anexos de Metas e Prioridades.

- Anexo de Metas Fiscais: metodologia de cálculo e demonstrativo atuarial.

- Receita Corrente Líquida: limite da despesa de pessoal e reserva de contingência.

- Anexo de Riscos Fiscais e Reserva de Contingência.

- Parâmetros de elaboração e execução do orçamento.

- Limitação de empenho e movimentação financeira.

- Despesa de Pessoal.

- Geração de Despesa e Despesa Irrelevante.

- Transferências de recursos a entidades públicas e privadas.

- Descentralizações dos Créditos Orçamentários.

- Controle de custos e à avaliação dos resultados dos programas financiados com recursos dos orçamentos.

- Emendas Impositivas.

- Conteúdo do Projeto da LDO estabelecido pela Lei de Responsabilidade Fiscal.

Professores:

Antonio Moreno

Contabilista, Historiador, Sócio-Diretor da GEPAM, Especialista em Planejamento e Gestão Municipal pela UNESP; Especialista em Direito Municipalista pela Fundação de Ensino “Eurípedes Soares da Rocha” – Faculdade de Direito de Marília/ SP. Exerceu na Prefeitura Municipal de Adamantina os cargos de: Contador – 1984; Chefe do Setor de Contabilidade – 1984 à 1985; Chefe do Setor de Bens Patrimoniais – 1986; Chefe do Setor de Planejamento e Controle – 1987 à 1989; Secretário de Administração – 1990 à 1996; Presidente da Comissão Permanente de Licitação – 1993. Já foi Sócio-Diretor da extinta empresa Audatec – Consultoria e Assessoria entre os anos de 1994 à 2004. Tem experiência na Contábil, Financeira e Orçamentária.

Currículo Lattes Completo: https://lattes.cnpq.br/5118650039024701

Marcelo Carlos dos Santos

Administrador, Sócio-Diretor da GEPAM. Especialista em Planejamento e Gestão Municipal pela UNESP. Foi Consultor Público na empresa Audatec – Consultoria e Assessoria de 1997 a 2004. Tem experiência na área Contábil, Orçamentária, Financeira e Defesas de contas municipais junto ao Tribunal de Contas, atuando, principalmente, nos seguintes temas: licitação, gestão pública, planejamento e bens públicos.

Currículo Lattes Completo: https://lattes.cnpq.br/5275404329204113

Local:

Estoril Palace Hotel

Autopista Régis Bittencourt, R. Arapongas, Km 442, Registro – SP, 11900-000

- Telefone: (13) 3821-1744

IMPORTANTE: Para ter acesso a tarifário especial, informe que irá participar do Curso da GEPAM

Oficina Presencial (Campos do Jordão/SP) – Elaboração do PPA de 2026 a 2029 e LDO de 2026 | 223

Público-alvo:

Prefeitos(as), Vereadores(as), Secretários e Diretores Municipais, Contadores e demais agentes públicos.

Objetivo:

Fortalecer as capacidades de planejamento, programação e gestão de políticas públicas a fim de aumentar o potencial de criação de impactos positivos na atuação governamental junto à sociedade.

Apresentação:

O Plano Plurianual (PPA) é uma ferramenta essencial de planejamento governamental. Estruturado em programas, define diretrizes, objetivos e metas da Administração Pública, com o propósito de transformá-los em bens e serviços para a população. É o principal instrumento de médio prazo das ações governamentais, abrangendo, de forma regionalizada, as prioridades que orientam a gestão pública.

Programa:

Desvendando a Agenda 2030 da ONU

- Os 17 ODS Objetivos de Desenvolvimento Sustentáveis nos municípios.

- Conhecendo as 169 metas e como integra-las ao PPA.

IEG-M Índice de Efetividade da Gestão Municipal

- Conceitos, avaliação e apresentação das dimensões e sua contextualização no PPA.

- Estratégias de melhoria do IEG-M nos municípios.

- Relação entre os 17 ODS e o IEGM segundo o Tribunal de Contas de SP.

Introdução ao Plano Plurianual (PPA):

- Conceitos e fundamentos do PPA.

- Base legal: Constituição Federal, Lei de Responsabilidade Fiscal e normas complementares.

- Relação entre PPA, LDO e LOA: Planejamento integrado.

Planejamento Estratégico no PPA 2026-2029

- O Plano de Governo do Gestor.

- As políticas públicas setoriais.

- O Diagnóstico inicial: análise do cenário econômico, social e administrativo do município.

- Identificação de prioridades e oportunidades.

Estrutura e Componentes do PPA

- Programas, ações e metas: como estruturar o conteúdo do PPA.

- Indicadores de desempenho: Importância e metodologias de construção.

- Priorização de políticas públicas: Enfoque em eficiência e efetividade.

- Planejamento intersetorial: integração entre áreas da administração.

Ciclo de Elaboração do PPA 2026-2029:

- Etapas da construção participativa: Envolvimento da sociedade.

- Projeções econômicas e financeiras: Compatibilização com recursos disponíveis.

- A Elaboração dos Programas de Governo.

- Participação popular no planejamento: estratégias para audiências públicas e consultas.

- Alinhamento com os Objetivos de Desenvolvimento Sustentável (ODS).

Desafios e Soluções

- Principais dificuldades na gestão do PPA em municípios de diferentes portes.

- Estratégias para superar limitações financeiras e técnicas.

- Inovação na gestão pública: tecnologias e metodologias emergentes.

Oficina Prática

- Exercício de elaboração de programas e metas para o PPA 2026-2029.

Processo Legislativo

- As características do processo legislativo relativo ao Plano Plurianual.

- O processo de emendas ao PPA.

- Aprovação, sanção, vetos ao PPA.

Orientações Práticas:

- Elaboração de uma proposta de programa para o PPA 2026-2029.

- Construção de indicadores e metas para um projeto específico.

- Debate sobre os desafios e perspectivas do PPA municipal.

Modelos de documentos:

- Minuta sugestão de decreto definidor de programas para o plano plurianual.

- Modelo de projeto de lei do plano plurianual.

- Modelo de previsão de receitas.

- Minuta de decreto de regulamentação sobre as audiências públicas.

- Modelo de Formulário para a Apresentação de Emendas ao Plano Plurianual.

- Modelo de parecer da comissão de orçamento (ou equivalente) sobre o projeto de lei do plano plurianual.

- Modelo de Anexo de Diretrizes, Objetivos e Metas do PPA.

LDO 2026

- Marco Legal e Prazos de Encaminhamento e Retorno do Projeto de Lei.

- Medidas Preparatórias.

- Diretrizes para a elaboração da Lei do Orçamento Anual para o exercício seguinte.

- Estrutura e organização do orçamento anual.

- Alterações na legislação tributária.

- Anexos de Metas e Prioridades.

- Anexo de Metas Fiscais: metodologia de cálculo e demonstrativo atuarial.

- Receita Corrente Líquida: limite da despesa de pessoal e reserva de contingência.

- Anexo de Riscos Fiscais e Reserva de Contingência.

- Parâmetros de elaboração e execução do orçamento.

- Limitação de empenho e movimentação financeira.

- Despesa de Pessoal.

- Geração de Despesa e Despesa Irrelevante.

- Transferências de recursos a entidades públicas e privadas.

- Descentralizações dos Créditos Orçamentários.

- Controle de custos e à avaliação dos resultados dos programas financiados com recursos dos orçamentos.

- Emendas Impositivas.

- Conteúdo do Projeto da LDO estabelecido pela Lei de Responsabilidade Fiscal.

Professores:

Antonio Moreno

Contabilista, Historiador, Sócio-Diretor da GEPAM, Especialista em Planejamento e Gestão Municipal pela UNESP; Especialista em Direito Municipalista pela Fundação de Ensino “Eurípedes Soares da Rocha” – Faculdade de Direito de Marília/ SP. Exerceu na Prefeitura Municipal de Adamantina os cargos de: Contador – 1984; Chefe do Setor de Contabilidade – 1984 à 1985; Chefe do Setor de Bens Patrimoniais – 1986; Chefe do Setor de Planejamento e Controle – 1987 à 1989; Secretário de Administração – 1990 à 1996; Presidente da Comissão Permanente de Licitação – 1993. Já foi Sócio-Diretor da extinta empresa Audatec – Consultoria e Assessoria entre os anos de 1994 à 2004. Tem experiência na Contábil, Financeira e Orçamentária.

Currículo Lattes Completo: https://lattes.cnpq.br/5118650039024701

Marcelo Carlos dos Santos

Administrador, Sócio-Diretor da GEPAM. Especialista em Planejamento e Gestão Municipal pela UNESP. Foi Consultor Público na empresa Audatec – Consultoria e Assessoria de 1997 a 2004. Tem experiência na área Contábil, Orçamentária, Financeira e Defesas de contas municipais junto ao Tribunal de Contas, atuando, principalmente, nos seguintes temas: licitação, gestão pública, planejamento e bens públicos.

Currículo Lattes Completo: https://lattes.cnpq.br/5275404329204113

Local:

Hotel Leão da Montanha, Brasil

Rua Doutor Raul Mesquita, 443, Campos do Jordão, Brasil

- Telefone: (12) 3669-8811

IMPORTANTE: Para ter acesso a tarifário especial, informe que irá participar do Curso da GEPAM

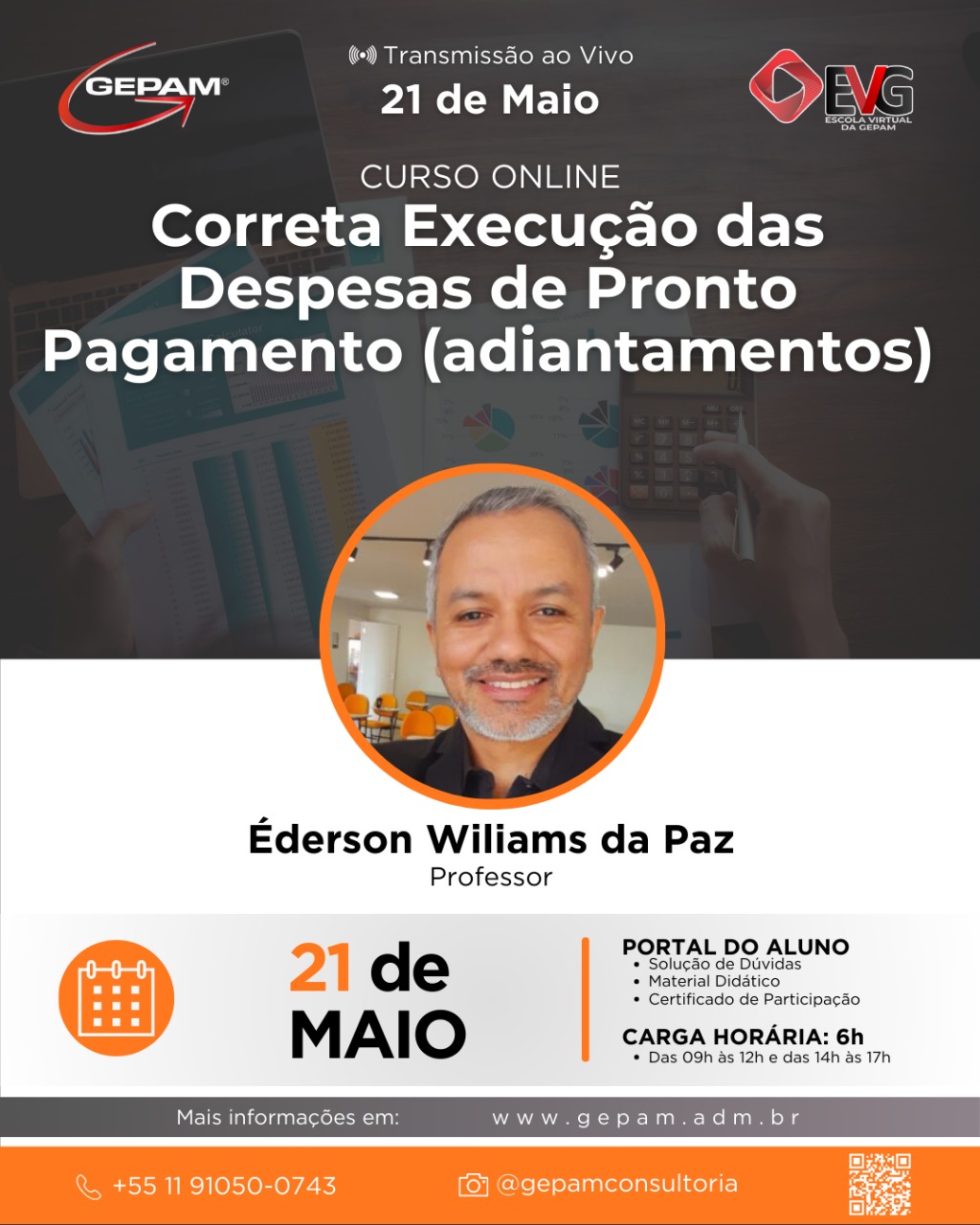

Curso Online – Correta Execução das Despesas de Pronto Pagamento (adiantamentos) | 224

Público Alvo:

Controladores Internos, Chefes e Assessores de Gabinete, Secretários Municipais e Presidentes de Câmaras, Contadores, Tesoureiros, Servidores que atuam nas solicitações de pronto pagamento e demais interessados.

Objetivo:

A Constituição Federal, em seu artigo 37, inciso XXI, estabelece como regra a necessidade de realização de processos licitatórios para que a Administração Pública possa celebrar contratos com terceiros. No entanto, em situações extremamente excepcionais, determinadas despesas podem ser financiadas por meio do regime de adiantamento, conforme previsto na Lei Federal 4.320/1964 e Lei Federal nº 14.133/2021, conhecida como a atual Lei de Licitações e Contratos. Esse mecanismo, denominado pronto pagamento, permite a antecipação de valores a servidores para cobrir gastos que não se enquadram no processo licitatório tradicional ou em suas modalidades excepcionais.

Programa:

I. Base legal:

Nova Lei de Licitações e Contratos – Lei Federal nº 14.133/2021

Lei Federal nº 4.320/’1964

II. Como utilizar o Pronto Pagamento

Elaboração do processo administrativo para solicitação;

Procedimento para autorização do ordenador da despesa e sua importância;

A importância da regulamentação local;

A excepcionalidade quanto a utilização do Pronto Pagamento;

Os limites estabelecidos pela legislação;

III. Do Regime de Adiantamento de Despesas

Os estágios da Despesa Pública (Empenho, liquidação e pagamento)

Dotação Orçamentária e o Prévio Empenho

Descrição básica exigida nos documentos de cada tipo de despesa;

Tipos de documentos fiscais de despesas aceitos nos Regimes de Adiantamentos;

Tipos de despesas permitidas com estes recursos públicos;

Escrituração e retenções de impostos;

IV. Processo de Prestação de Contas

Documentos necessários para prestar contas;

Prazos para prestações de contas;

Relatórios para prestação contas;

Vedações na prestação de contas;

Devoluções de recursos.

Professor:

Éderson Wiliams da Paz

Contador habilitado no CRC-SP, Assessor e Consultor Público, Professor e Palestrante. Especialista em Finanças, Contabilidade e Controladoria pela Universidade do Oeste Paulista – UNOESTE; Especialista em Gestão Pública pela Faculdade Unypública; Bacharel em Ciências Contábeis pela Faculdade de Ciências Contábeis e Administração de Tupã – FACCAT; experiência em Contabilidade Pública, Orçamento Público, Execução Orçamentária e elaboração de PPA, LDO e LOA, preenchimento de sistema como: SIOPS, SIOPE, SICONFI, CDP, SIGPC, Matriz de Saldos Contábeis; Elaboração e apresentação de Audiências Públicas; Foi Contador Público no município de Iepê – SP; Atuou como Diretor da Divisão de Contabilidade no município de Rancharia – SP, e como Diretor do Departamento de Contabilidade no município de Martinópolis – SP, Coautor do livro “Compilados de SST no eSocial – 2024 – Para Órgãos Públicos”.

Oficina Presencial (Bauru/SP) – Elaboração do PPA de 2026 a 2029 e LDO de 2026 | 225

Público-alvo:

Prefeitos(as), Vereadores(as), Secretários e Diretores Municipais, Contadores e demais agentes públicos.

Objetivo:

Fortalecer as capacidades de planejamento, programação e gestão de políticas públicas a fim de aumentar o potencial de criação de impactos positivos na atuação governamental junto à sociedade.

Apresentação:

O Plano Plurianual (PPA) é uma ferramenta essencial de planejamento governamental. Estruturado em programas, define diretrizes, objetivos e metas da Administração Pública, com o propósito de transformá-los em bens e serviços para a população. É o principal instrumento de médio prazo das ações governamentais, abrangendo, de forma regionalizada, as prioridades que orientam a gestão pública.

Programa:

Desvendando a Agenda 2030 da ONU

- Os 17 ODS Objetivos de Desenvolvimento Sustentáveis nos municípios.

- Conhecendo as 169 metas e como integra-las ao PPA.

IEG-M Índice de Efetividade da Gestão Municipal

- Conceitos, avaliação e apresentação das dimensões e sua contextualização no PPA.

- Estratégias de melhoria do IEG-M nos municípios.

- Relação entre os 17 ODS e o IEGM segundo o Tribunal de Contas de SP.

Introdução ao Plano Plurianual (PPA):

- Conceitos e fundamentos do PPA.

- Base legal: Constituição Federal, Lei de Responsabilidade Fiscal e normas complementares.

- Relação entre PPA, LDO e LOA: Planejamento integrado.

Planejamento Estratégico no PPA 2026-2029

- O Plano de Governo do Gestor.

- As políticas públicas setoriais.

- O Diagnóstico inicial: análise do cenário econômico, social e administrativo do município.

- Identificação de prioridades e oportunidades.

Estrutura e Componentes do PPA

- Programas, ações e metas: como estruturar o conteúdo do PPA.

- Indicadores de desempenho: Importância e metodologias de construção.

- Priorização de políticas públicas: Enfoque em eficiência e efetividade.

- Planejamento intersetorial: integração entre áreas da administração.

Ciclo de Elaboração do PPA 2026-2029:

- Etapas da construção participativa: Envolvimento da sociedade.

- Projeções econômicas e financeiras: Compatibilização com recursos disponíveis.

- A Elaboração dos Programas de Governo.

- Participação popular no planejamento: estratégias para audiências públicas e consultas.

- Alinhamento com os Objetivos de Desenvolvimento Sustentável (ODS).

Desafios e Soluções

- Principais dificuldades na gestão do PPA em municípios de diferentes portes.

- Estratégias para superar limitações financeiras e técnicas.

- Inovação na gestão pública: tecnologias e metodologias emergentes.

Oficina Prática

- Exercício de elaboração de programas e metas para o PPA 2026-2029.

Processo Legislativo

- As características do processo legislativo relativo ao Plano Plurianual.

- O processo de emendas ao PPA.

- Aprovação, sanção, vetos ao PPA.

Orientações Práticas:

- Elaboração de uma proposta de programa para o PPA 2026-2029.

- Construção de indicadores e metas para um projeto específico.

- Debate sobre os desafios e perspectivas do PPA municipal.

Modelos de documentos:

- Minuta sugestão de decreto definidor de programas para o plano plurianual.

- Modelo de projeto de lei do plano plurianual.

- Modelo de previsão de receitas.

- Minuta de decreto de regulamentação sobre as audiências públicas.

- Modelo de Formulário para a Apresentação de Emendas ao Plano Plurianual.

- Modelo de parecer da comissão de orçamento (ou equivalente) sobre o projeto de lei do plano plurianual.

- Modelo de Anexo de Diretrizes, Objetivos e Metas do PPA.

LDO 2026

- Marco Legal e Prazos de Encaminhamento e Retorno do Projeto de Lei.

- Medidas Preparatórias.

- Diretrizes para a elaboração da Lei do Orçamento Anual para o exercício seguinte.

- Estrutura e organização do orçamento anual.

- Alterações na legislação tributária.

- Anexos de Metas e Prioridades.

- Anexo de Metas Fiscais: metodologia de cálculo e demonstrativo atuarial.

- Receita Corrente Líquida: limite da despesa de pessoal e reserva de contingência.

- Anexo de Riscos Fiscais e Reserva de Contingência.

- Parâmetros de elaboração e execução do orçamento.

- Limitação de empenho e movimentação financeira.

- Despesa de Pessoal.

- Geração de Despesa e Despesa Irrelevante.

- Transferências de recursos a entidades públicas e privadas.

- Descentralizações dos Créditos Orçamentários.

- Controle de custos e à avaliação dos resultados dos programas financiados com recursos dos orçamentos.

- Emendas Impositivas.

- Conteúdo do Projeto da LDO estabelecido pela Lei de Responsabilidade Fiscal.

Professores:

Antonio Moreno

Contabilista, Historiador, Sócio-Diretor da GEPAM, Especialista em Planejamento e Gestão Municipal pela UNESP; Especialista em Direito Municipalista pela Fundação de Ensino “Eurípedes Soares da Rocha” – Faculdade de Direito de Marília/ SP. Exerceu na Prefeitura Municipal de Adamantina os cargos de: Contador – 1984; Chefe do Setor de Contabilidade – 1984 à 1985; Chefe do Setor de Bens Patrimoniais – 1986; Chefe do Setor de Planejamento e Controle – 1987 à 1989; Secretário de Administração – 1990 à 1996; Presidente da Comissão Permanente de Licitação – 1993. Já foi Sócio-Diretor da extinta empresa Audatec – Consultoria e Assessoria entre os anos de 1994 à 2004. Tem experiência na Contábil, Financeira e Orçamentária.

Currículo Lattes Completo: https://lattes.cnpq.br/5118650039024701

Marcelo Carlos dos Santos

Administrador, Sócio-Diretor da GEPAM. Especialista em Planejamento e Gestão Municipal pela UNESP. Foi Consultor Público na empresa Audatec – Consultoria e Assessoria de 1997 a 2004. Tem experiência na área Contábil, Orçamentária, Financeira e Defesas de contas municipais junto ao Tribunal de Contas, atuando, principalmente, nos seguintes temas: licitação, gestão pública, planejamento e bens públicos.

Currículo Lattes Completo: https://lattes.cnpq.br/5275404329204113

Local:

Obeid Plaza Hotel

Av. Nações Unidas, 19-50 – Vila Nova Cidade Universitária, Bauru – SP, 17012-20

- Telefone: (14) 3234-5300

IMPORTANTE: Para ter acesso a tarifário especial, informe que irá participar do Curso da GEPAM

Curso Online – Sindicância e Processo Administrativo Disciplinar | 227

Público-Alvo:

O curso é destinado aos servidores integrantes de Comissões Disciplinares, Diretores das áreas de Pessoal, da Fazenda e de Recursos Humanos, às Chefias relacionadas com Administração e Remuneração de Pessoas, Secretários de Governo, Prefeitos e Vice-Prefeitos, Vereadores, Diretores de autarquias, Procuradores e Assessores Jurídicos, bem como Servidores Públicos, estudantes e demais interessados no tema.

Objetivo:

O curso sobre sindicância e processo administrativo disciplinar tem como objetivo preparar os servidores para atuarem nas sindicâncias e nos processos administrativos disciplinares, apresentando entendimentos atuais dos tribunais pátrios, orientando para que não cometam atos que podem ensejar a anulação dos processos no poder judiciário, abordando todas as fases do processo, desde a formação das comissões, portaria inicial, citação, audiências, perícias, alegações finais e relatório, comentando e instruindo sobre a forma mais indicada para cada ato.

Apresentação:

A partir da edição da EC 19-98, que inseriu no artigo 37 da Constituição da República o princípio da eficiência, as Administrações buscaram a qualificação de seus servidores, como forma de realização desse princípio. Neste contexto, a realização de sindicâncias e processos administrativos disciplinares busca corrigir as distorções encontradas, funcionando como garantia para o servidor e como ferramenta pedagógica para a Administração.

Programação:

I – VISÃO GERAL:

Conceito e finalidade da Sindicância;

Conceito e finalidade do Processo Administrativo Disciplinar (PAD);

Principais diferenças entre Sindicância e PAD;

II – O PAPEL DOS GESTORES NA APURAÇÃO DE INFRAÇÕES E IRREGULARIDADES

III – PRINCÍPIOS BÁSICOS QUE DEVERÃO SER OBSERVADOS NA SINDICÂNCIA E NO PAD

IV – SINDICÂNCIA:

1 – TIPOS DE SINDICÂNCIA:

Investigativa, preparatória ou inquisitória;

Acusatória, punitiva ou contraditória;

Patrimonial.

2 – FASES DA SINDICÂNCIA:

2.1 – INSTAURAÇÃO DA SINDICÂNCIA E DESIGNAÇÃO DA COMISSÃO DE SINDICÂNCIA OU SINDICANTE:

Autoridade competente para a instauração;

Meio / instrumento adequado para a instauração da Sindicância e a designação dos membros da Comissão de Sindicância ou Sindicante;

Definição do objeto da Sindicância;

Requisitos, impedimentos e suspeições para compor a Comissão de Sindicância ou Sindicante;

Atribuições da Comissão de Sindicância ou Sindicante;

2.1.1 – PRAZOS:

Definição do prazo para conclusão dos trabalhos da Comissão de Sindicância ou Sindicante;

Contagem do prazo;

Prorrogação e sobrestamento do prazo.

2.2 – INSTRUÇÃO PROCESSUAL / INQUÉRITO ADMINISTRATIVO / COLETA DE PROVAS, DEFESA E RELATÓRIO DA COMISSÃO DE SINDICÂNCIA OU SINDICANTE

2.3 – SOLUÇÃO / DECISÃO / JULGAMENTO DA AUTORIDADE COMPETENTE:

Prazo;

Possíveis resultados da Sindicância.

2.3.1 – PENALIZAÇÕES CABÍVEIS EM SINDICÂNCIA

V – PROCESSO ADMINISTRATIVO DISCIPLINAR (PAD):

1 – FASES DO PAD:

1.1 – INSTAURAÇÃO DO PAD E DESIGNAÇÃO DA COMISSÃO PROCESSANTE:

Autoridade competente para a instauração;

Meio / instrumento adequando para a instauração do PAD e a designação dos membros da Comissão Processante;

Requisitos, impedimentos e suspeições para compor a Comissão de Processante;

Atribuições da Comissão Processante.

1.1.1 – PRAZOS

1.1.2 – EFEITOS DA INSTAURAÇÃO DO PAD

1.1.3 – SIGILO DO PAD

1.2 – INQUÉRITO ADMINISTRATIVO:

1.2.1 – INSTRUÇÃO PROCESSUAL

1.2.2 – DEFESA

1.2.3 – RELATÓRIO DA COMISSÃO PROCESSANTE

1.3 – JULGAMENTO

2 – PENALIDADES CABÍVEIS NO PAD

2.1 – EFEITOS DA PENALIDADE DE DEMISSÃO

2.2 – IMPOSSIBILIDADE DE SE APLICAR PENALIDADES

2.3 – PORTARIA DE APLICAÇÃO DE PENALIDADES

3 – EFEITOS DO JULGAMENTO E NULIDADE DO PAD

4 – PROVIDÊNCIAS DECORRENTES DO JULGAMENTO

5 – CONSEQUÊNCIAS DO JULGAMENTO

6 – PRESCRIÇÃO

7 – NULIDADES

8 – RECURSO E REVISÃO DO PAD

9 – AFASTAMENTO PREVENTIVO

10 – INDEPENDÊNCIA DE INSTÂNCIAS

11 – CASOS CONCRETOS

Professor:

Eduardo Luchesi

Bacharel em Direito, Advogado, Especialista em Direito Tributário pela Universidade de Franca – UNIFRAN (SP), Especialista em Direito do Estado pela Universidade Federal do Estado do Rio Grande do Sul – UFRGS (RS), Mestrando em Direitos Sociais e Políticas Públicas da Universidade de Santa Cruz do Sul – UNISC (RS), Parecerista, Professor de Cursos preparatórios para concursos públicos de nível superior e médio, Professor do IMED – Universidade Meridional em nível de especialização no curso de pós-graduação em Advocacia Pública, Autor de artigos jurídicos, Co-autor de obra jurídica – Exame Nacional da OAB 1ª Fase na área de Direito Administrativo, editado pela Saraiva, com aproximadamente 10.000 exemplares vendidos desde 2010, Palestrante e Conferencista voltado para o setor público, Ex-procurador jurídico do IBRAP – Instituto Brasileiro de Administração Pública (SP), Ex-supervisor de consultoria e consultor jurídico do IGAM – Instituto Gamma de Assessoria á Órgãos Públicos (RS), Foi assessor jurídico da Prefeitura de Canoas. Foi Assessor Jurídico do Poder Legislativo de Victor Graeff; Integrante de banca de concurso público para delegado da polícia civil do Estado do Rio Grande do Sul; Consultor das Áreas do Direito Legislativo, Parlamentar, Constitucional e Administrativo. Atualmente é instrutor da DPM – Delegações de Prefeituras Municipais (RS) na área tributária e legislativa; professor e consultor chefe da INLEGIS (RS) na área legislativa, eleitoral, parlamentar e Tribunal de Contas; Professor do iSata (SP).

Orientação Preventiva nº 259 – Atualização dos Valores Estabelecidos na Lei 14.133

Orientação Preventiva nº 259 – Atualização dos Valores Estabelecidos na Lei 14.133

Calendário de Obrigações (Prefeituras) – Veja o que deve ser observado até 07/01/2025

Calendário de Obrigações (Consórcios) – Veja o que deve ser observado até 07/01/2025

Calendário de Obrigações (Câmaras) – Veja o que deve ser observado até 07/01/2025

Calendário de Obrigações (Autarquias) – Veja o que deve ser observado até 07/01/2025

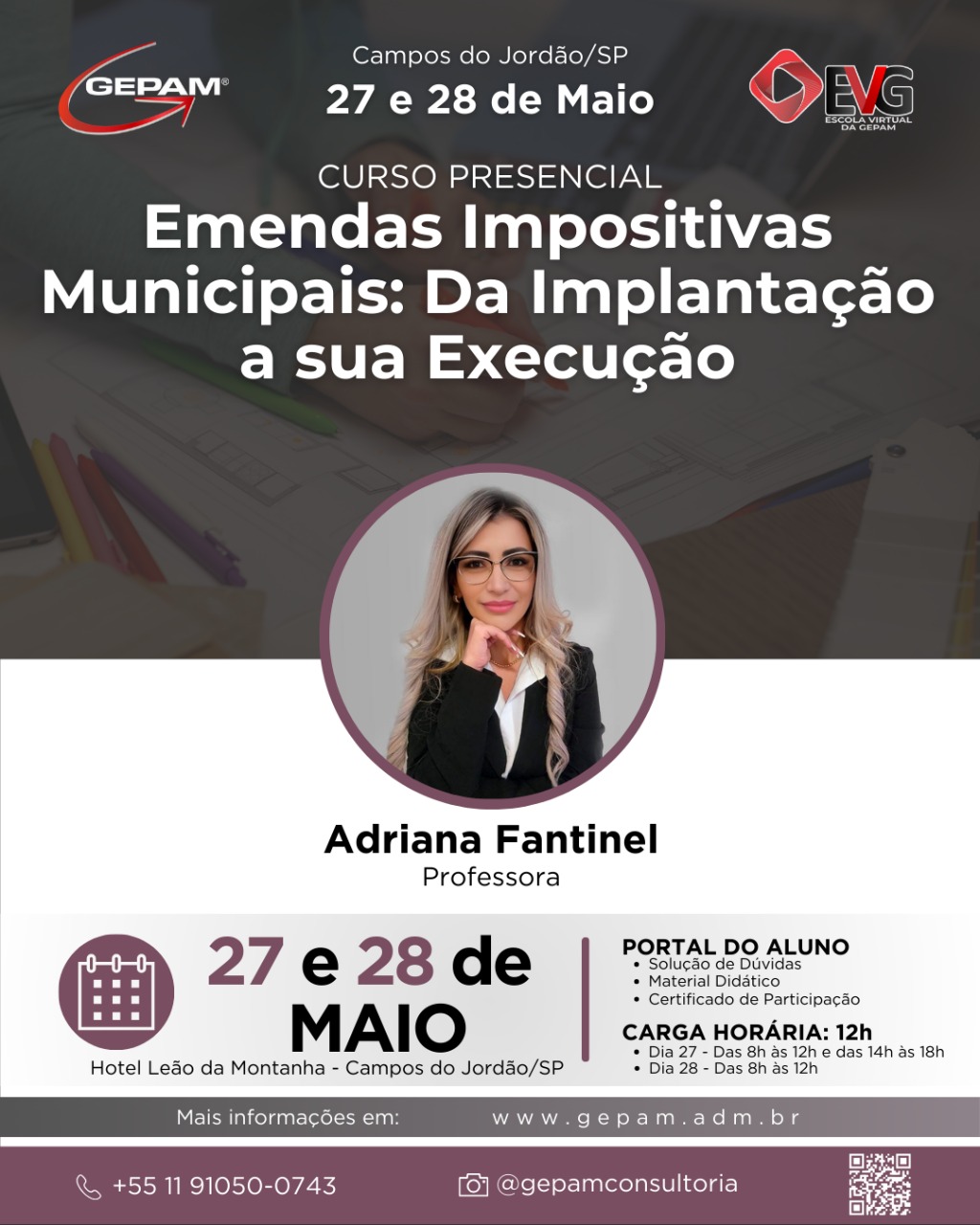

Curso Presencial (Campos do Jordão/SP) – Emendas Impositivas Municipais: Da Implantação a sua Execução | 226

Público-alvo:

Vereadores, prefeitos, vice-prefeitos, secretários municipais, diretores, chefias, assessorias, procuradores jurídicos, assessores jurídicos, assessores de comissão, assessores parlamentares, assessores de bancada, assessores de vereador, servidores do poder legislativo e servidores do poder executivo com atuação no processo legislativo, administradores, advogados, contadores, economistas e demais profissionais interessados no tema.

Objetivos:

A implementação do orçamento impositivo requer esforços de ambos os Poderes para que seu fiel cumprimento se realize, observadas as condições previstas em Lei, sendo assim a capacitação visa apresentar as orientações definidas pelas Emenda Constitucional nº 86, de 2015, Emenda Constitucional no 100, de 2019 e pela Emenda Constitucional nº 126, de 2022, quanto à possibilidade de apresentação das emendas impositivas pelos vereadores ao orçamento público municipal.

Contextualizar como esta deverá ocorrer para a sua correta implantação em âmbito municipal, qual o rito necessário, quais são as alterações necessárias na legislação vigente.

Orientar como a Câmara deverá se organizar, o papel da Comissão de Orçamento e Finanças (COF), na análise e acompanhamento destas emendas.

Instruir os parlamentares quanto a quais tipos de emendas podem ser apresentadas, quais são os dados necessários, o que fazer se esta possuir impedimento técnico, e como o vereador poderá acompanhar a sua execução.

Você vai aprender, também, como evitar os impedimentos de ordem técnica, que podem inviabilizar a execução das suas emendas pelo Prefeito.

Orientar como ao Poder Executivo quanto a análise das Emendas apresentadas, quando da aplicabilidade dos seus impedimentos técnicos, bem como a execução e a devida comprovação da sua efetivação.

Programa:

1. A Implantação das Emendas Impositivas Municipais

a. A Simetria Constitucional para as Emendas Impositivas;

b. Emenda Constitucional nº 86, de 17 de março de 2015;

c. Emenda Constitucional nº 100, de 26 de junho de 2019;

d. Emenda Constitucional nº 126, de 21 de dezembro de 2022;

e. A adequação da Lei Orgânica Municipal;

f. A adequação do Regimento Interno;

g. Quais adequações necessitam ser realizadas para a implantação das emendas impositivas no ordenamento jurídico local;

h. Os Impedimentos técnicos;

i. A elaboração do cronograma para remanejamento das Emendas com impedimento Técnico;

j. Procedimentos de adoção das emendas impositivas Individuais e de Bancada.

2. O Orçamento Público

a. Entendendo os instrumentos de Planejamento Governamental;

b. Identificar as regras de negócio do fluxo orçamentário e de execução financeira das emendas parlamentares de execução obrigatória;

c. O Plano Plurianual;

d. A Lei de Diretrizes;

e. A Lei Orçamentária;

f. Programação Financeira e Cronograma Mensal de Desembolso;

g. Receita Orçamentária;

h. O que é a Receita Corrente Líquida;

i. Base de cálculo para as Emendas Impositivas;

j. Despesa Orçamentária; e

k. As classificações da Despesa Orçamentária.

3. A Elaboração das Emendas Impositivas

a. Formalidades para a apresentação das Emendas;

b. Compatibilidade com os Programas e Ações do PPA;

c. A obrigatoriedade dos percentuais de valores das Emendas Impositivas;

d. As possibilidades e obrigatoriedades de emendas impositivas em Saúde;

e. Observância dos Impedimentos técnicos para a apresentação das Emendas;

f. Tipos de emendas que podem ser apresentadas nas peças orçamentárias;

g. A forma de elaboração das emendas parlamentares aos projetos de Orçamentos (PPA, LDO e Orçamento);

h. Estrutura da programação orçamentária;

i. Tipos de programas e suas integrações com as ações orçamentárias (projeto x atividade);

j. Identificação das emendas na LOA; e

k. Aspectos práticos sobre a elaboração de emendas legislativas.

4. Processo Legislativo Especial

a. O Processo Legislativo que deverá ser observado nos Projetos de Leis que tratam de Orçamento;

b. O papel da Comissão de Orçamento e Finanças na apreciação das emendas dos parlamentares;

c. Procedimentos na divisão dos percentuais de valores para cada Vereador nas Emendas Impositivas;

d. Implantação de cronograma de apresentação e apreciação das Emendas;

e. Classificação e Diretrizes Gerais sobre as Emendas na despesa;

f. Elaboração do Parecer Preliminar (Parte Geral / Parte Especial);

g. Adequação pelo parlamentar ou bancada nas hipóteses de impedimento;

h. Diretrizes Gerais para Apreciação e Votação;

i. Aprovação das emendas;

j. A elaboração da Redação Final; e

k. Análise do Veto do Executivo Municipal às Emendas Impositivas.

5. A Execução das Emendas

a. Análise dos impedimentos de ordem técnica pelo Poder Executivo;

b. Elaboração de relatório de viabilidade de execução;

c. Controle na execução de emendas parlamentares;

d. A relação entre Executivo e Legislativo por meio da execução de emendas;

e. Quais são os meios que o parlamentar poderá acompanhar a execução das emendas impositivas;

f. Medidas preliminares para a apresentação de emendas impositivas no repasse as entidades pela Lei nº 13.019, de 2014;

g. Condições para celebração do convênio ou contrato de repasse;

h. Como funciona o remanejamento das emendas que sofreram impedimento técnico;

i. A possibilidade de remanejamento durante a execução;

j. Possibilidade de empenhar em restos a pagar;

k. A fiscalização do cumprimento do conteúdo oriundo das emendas impositivas;

l. Meios de comprovação de seu cumprimento;

m. Comprovação do cumprimento das emendas parlamentares pelo Poder Executivo;

n. Análise da comprovação total ou parcial da emenda individual e/ou de bancada; e

o. Penalidades por descumprimento do orçamento impositivo pelos Prefeitos.

Professora:

Adriana Fantinel

- Contadora;

- Mestranda em Desenvolvimento Regional pelas Faculdades Integradas de Taquara (FACCAT);

- Especialização em Auditoria e Perícia – Universidade Federal do Rio Grande do Sul (UFRGS);

- Especialização em Contabilidade, Auditoria e Finanças Governamentais – Universidade Federal do Rio Grande do Sul (UFRGS);

- Licenciada para a capacitação em Demonstrativos Fiscais – Planejamento e Orçamento, RREO e RGF pela Escola de Administração Fazendária (ESAF/STN/CFC);

- Professora de Graduação e Pós-Graduação;

- Consultora Contábil e de Gestão Pública;

- Instrutora de Cursos e Palestras em nível nacional;

- Atua há mais de 19 anos nas áreas de Contabilidade Aplicada ao Setor Público, Planejamento Governamental, Orçamento Público, SIAFIC, Transparência Pública, Auditoria, Controles Internos, e Coautora do livro O Plano Plurianual nos Municípios (2017).

Local:

Hotel Leão da Montanha, Brasil

Rua Doutor Raul Mesquita, 443, Campos do Jordão, Brasil

- Telefone: (12) 3669-8811

IMPORTANTE: Para ter acesso a tarifário especial, informe que irá participar do Curso da GEPAM